Estructura del estado de resultados – Contabilidad 1

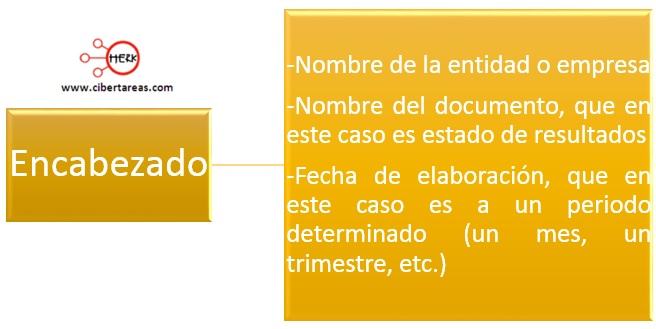

Dentro de la estructura del estado de resultados se encuentran cuatro columnas y un espacio para concepto o nombre de la cuenta, las partes en que se estructura son:

Dentro de la estructura del estado de resultados se encuentran cuatro columnas y un espacio para concepto o nombre de la cuenta, las partes en que se estructura son:

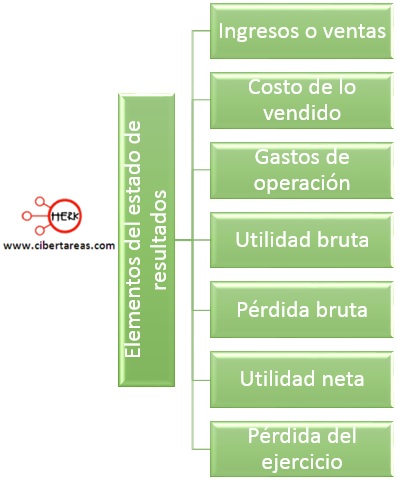

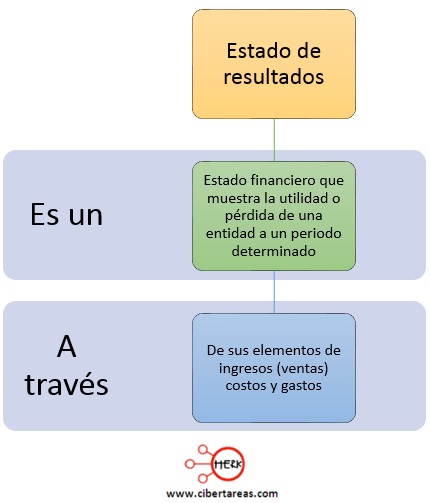

A demás de conocer el estado de la situación financiera de una entidad a una fecha determinada, se requiere saber cuál fue su utilidad o perdida en un periodo específico, justamente para conocer esta información se elabora en el estado de resultados.

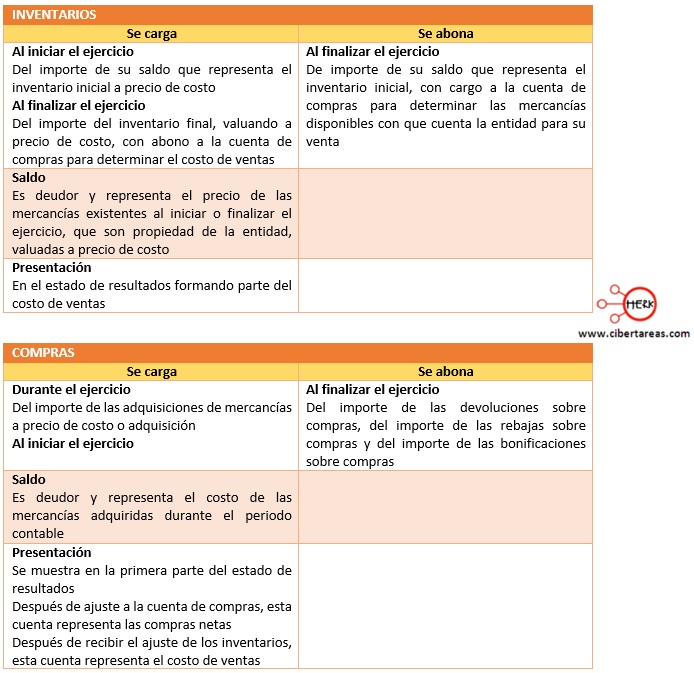

En este procedimiento, los ajustes se realizan traspasando las cuentas en el orden establecido en las formulas, las cuales nos servirán para comprender mejor los renglones que contienen el estado de resultados, y también facilitan su elaboración

En los siguientes cuadros, se presentan las cuentas del sistema analítico después de los ajustes para que identifiques en que se cargan, y en que se abonan las cuentas para que se verifique que en todas quedan saldadas

Solamente la cuenta del inventario queda abierta o con saldo porque es una cuenta de activo.

Este procedimiento consiste en ir despejando determinadas formulas hasta obtener el resultado del periodo, que puede ser una utilidad o un perdida bruta

En el siguiente cuadro, se pueden observar las diferentes abreviaturas que se utilizan para una mejor comprensión de cada una de ellas