Funcionamiento del libro mayor – Contabilidad 1

El funcionamiento de este libro es sencillo, ya que se puede registrar de dos formas:

-A folio doble

-A folio corrido

Cuando se registran las operaciones a folio doble es como si se estuviera registrando el esquema de T mayor ya que se utiliza del lado izquierdo el debe y el acumulado y del lado derecho el haber y el acumulado, anotando el número de folio del libro diario de donde se toma la información

A continuación se explican los elementos del rayado que se utiliza en las formas de registro del libro mayor, aun cuando cada empresa puede hacer un rayado diferente, según lo determinen sus necesidades

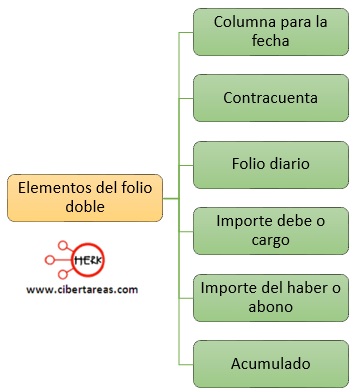

Los elementos del registro a folio doble son:

Columna para la fecha

-En esta columna se anota el año, el cual puede ser una sola vez al inicio de cada hoja, mes en el que se esté realizando la transacción y el día

Contracuenta

-En esta columna se considera a la contracuenta como a la cuenta de cargo o abono que se tiene en un asiento contable, ya que la teoría de la partida doble menciona que a todo cargo le corresponde un abono o varios abonos en una misma proporción numérica

-Es conveniente identificar a los asientos simples y a los compuestos

-En los asientos simples es fácil identificar cuál es la contracuenta, ya que existe una cuenta de cargo y una de abono

-En los asientos compuestos se tiene una cuenta de cargo y varias de abono o viceversa, en este caso, se anotará la leyenda: “Varios” o “Varias cuentas” ya que en un asiento podrán ser dos o más cuentas las que existan

Folio diario

-En esta columna se anotará el folio del libro diario de donde se encuentra registrada la operación, al anotarlo se tiene la certeza de que ya se consideró registrada la operación

Importe debe o cargo

-En esta columna se anota la cantidad que se tiene en el asiento contable en el libro diario en la columna del debe

Importe del haber o abono

-En esta columna se anota la cantidad que esté en el asiento contable en el libro diario, en la columna del haber

Acumulado

-En esta columna se registra la suma de los conceptos que se vayan cargando a la cuenta, es decir, el registro se realiza igual que en los esquemas de T mayor

-Esta columna proporcionará la suma del movimiento deudor o acreedor según se trate.

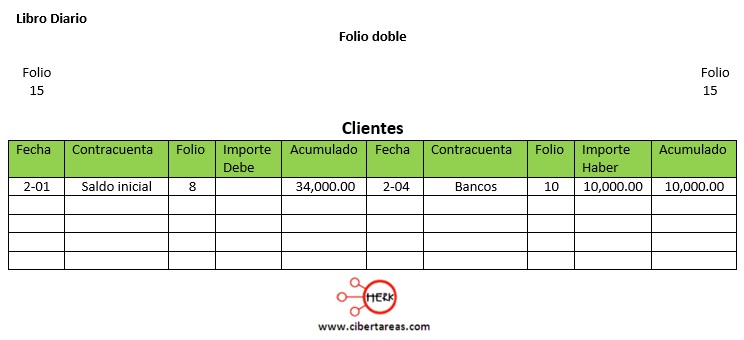

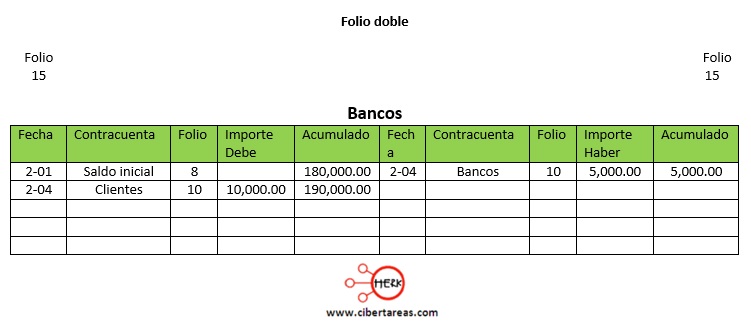

Ejemplo

-Un cliente paga su cuenta, el cual es un adeudo de 10,000.00, los cuales se depositan en la cuenta bancaria de la entidad

-La operación se registraría en el libro mayor

Como se observa en el ejemplo anterior, es un asiento simple y fácilmente se identifica que en la hoja del folio 15 de clientes, al anotar el asiento, la contracuenta es bancos, y al anotar en bancos, la contracuenta es clientes

En caso de ser un asiento compuesto sólo se identifica una sola cuenta y a las demás se les anotará “Varios” o “Varias cuentas”

El funcionamiento del libro mayor a folio corrido es parecido a la manera en que se trabajan los auxiliares de cuentas colectivas. El rayado del libro mayor a folio corrido, como se observa a continuación, utiliza una sola hoja para cada una de las cuentas. Las columnas que se utilizan son:

Columna para la fecha

-En esta columna se anotara el año, que puede ser una sola vez al inicio de cada hoja, mes en el que se realiza la transacción y día

Contracuenta

-En esta columna se considera a la contracuenta como a la cuenta de cargo o abono que se tiene en un asiento contable, como lo indica la teoría de la partida doble, a todo cargo le corresponde un abono o varios abonos en una misma proporción numérica

-Es conveniente que se identifique los asientos simples y los compuestos

-En los asientos simples es fácil identificar cuál es la contracuenta, ya que existe una cuenta de cargo y una de abono

-En los asientos compuestos se tiene una cuenta de cargo y varias de abono o viceversa, en este caso se anotará la leyenda: “Varios” o “Varias cuentas”, ya que en un asiento podrán ser dos o más cuentas las que existan

Folio diario

-En esta columna se anotará el folio del libro diario de donde se encuentra registrada la operación, al anotado se tiene la certeza de que ya se consideró registrada la operación

Importe debe o cargo

-En esta columna se anota la cantidad que se tiene en el asiento contable en el libro diario en la columna del debe

Importe del haber o abono

-En esta columna se anota la cantidad que esté en el asiento contable en el libro diario en la columna del haber

Saldo

-En esta columna se irá registrando el importe de los saldos que vayan resultando de los cargos y abonos recibidos

-Identificando de qué naturaleza es la cuenta, se sabe si se suma o resta para determinar el nuevo saldo

Se utilizara una hoja para cada una de las cuentas que intervienen en las operaciones financieras utilizando el rayado que se propone en la imagen siguiente:

Cabe mencionar que se tiene la posibilidad de tener en una misma hoja los cargos y abonos determinando constantemente el nuevo saldo de cada una de las cuentas

Registro de operaciones

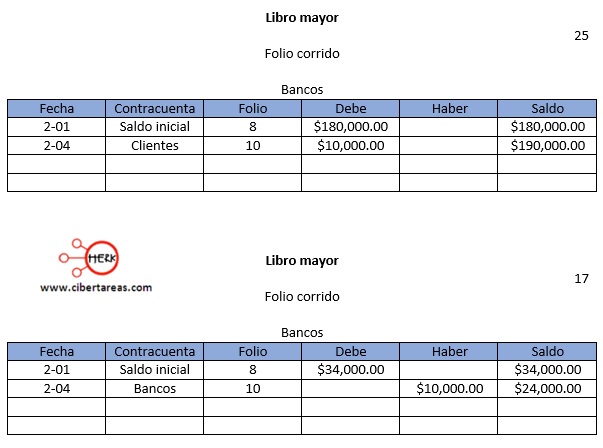

Para ejemplificar este registro, vamos a considerar el ejemplo anterior del cliente que paga de su adeudo la cantidad de $10,000.00, la cual se deposita en la cuenta bancaria, el registro seria:

En este ejemplo, se puede observar que la registrar las operaciones en el libro mayor a folio corrido existe la posibilidad de ir obteniendo constantemente el saldo de la cuenta

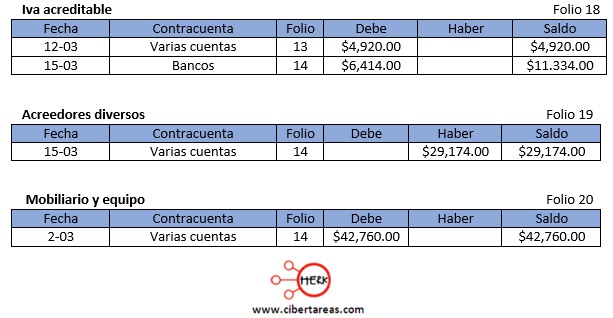

Movimientos y saldos

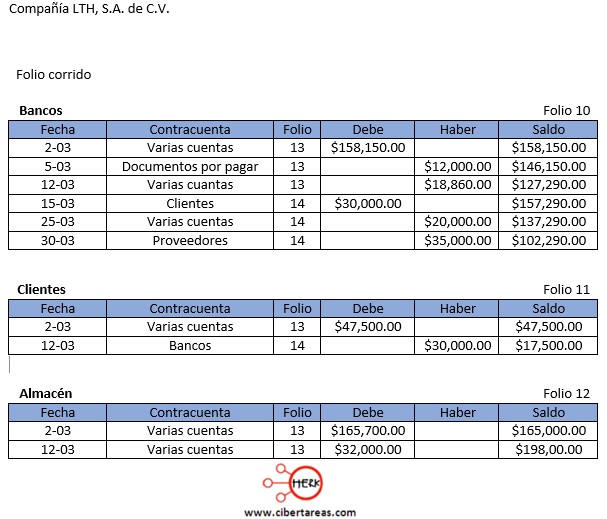

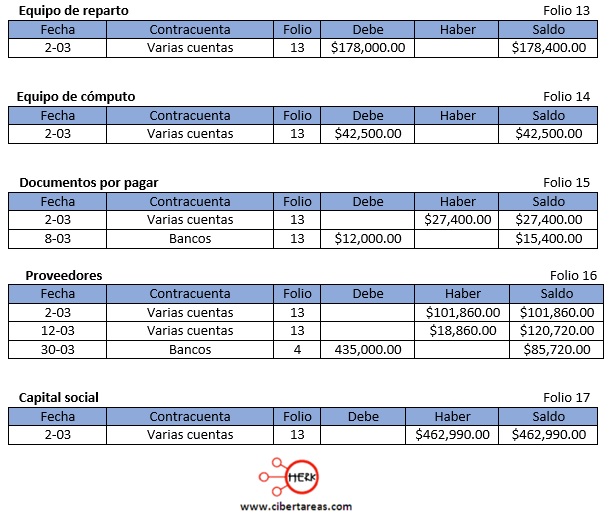

El siguiente ejemplo, se presenta la forma de registrar las operaciones en el libro mayor, en este ejemplo se presentan las diferentes cuentas que intervinieron en las operaciones

Como se observa en el ejemplo anterior, esta forma de registro es muy sencilla, ya que las cuentas se afectan del lado en donde están registradas en el libro diario, y se anota el folio de donde se toma la información

En este punto, se está presentado como ejemplo, varias cuentas del libro mayor en una sola hoja, pero es importante no olivar que se utiliza una hoja del libro para cada una de ellas

En esta modalidad, el rayado a folio corrido proporciona el saldo de las cuentas mientras que en la modalidad de folio doble proporciona la información de la suma del movimiento deudor y la suma del movimiento acreedor de cada una de las cuentas