La cuenta – contabilidad 1

Concepto de cuenta

Para poder llevar el registro de las operaciones financieras de la entidad, así como los eventos identificables y cuantificables que la afectan, es necesario que la entidad cuente con un instrumento cuyo objetivo le permita el control ordenado y claro de los aumentos y disminuciones que sufren en los diferentes grupos de los estados financieros de la entidad, por lo que hace necesario utilizar la cuenta

Como ejemplo podemos mencionar, la cuenta es como un cajón donde se depositan y extraen objetos de similar naturaleza

Objetivo de la cuenta

Su objetivo es registrar en forma clara, ordenada y detallada los aumentos y disminuciones que sufren los conceptos de activo, pasivo, capital y los resultados provocados por las diferentes operaciones financieras que realiza la entidad, así como los eventos económicos que la afectan

Para esto, se utiliza el nombre de la cuenta, que debe corresponder al concepto que se desea controlar, por ejemplo:

-A la cuenta que controlara el efectivo, se le designara caja

-A la cuenta que controlará el efectivo que se deposita en una institución bancaria, se llamara bancos

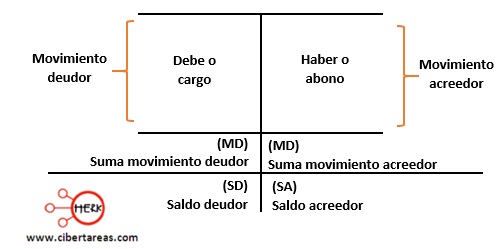

La representación esquemática de la cuenta corresponde a un “T”, llamada T de mayor o esquema de mayor, la cual se originó en la estructura del libro mayor, ya que éste agrupa a las cuentas que intervienen en la contabilidad

El esquema de mayor o T de mayor consta de un lado derecho y un lado izquierdo, de esta manera tenemos:

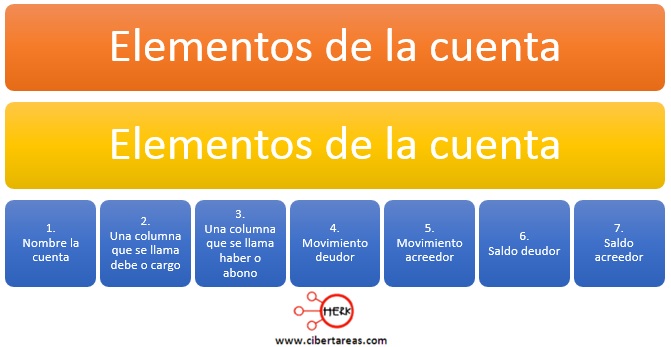

Elementos de la cuenta

Los elementos de la cuenta son aquellas partes que integran y se encuentran dentro de la representación de la T de mayor o esquema de mayor:

Nombre de la cuenta

-Representa e identifica en forma clara el concepto que representa y controla

-Por ejemplo, si se desea saber cuánto nos deben las personas a las que les vendemos mercancía, se le designara como clientes

Debe o cargo

-Es el lado izquierdo de la cuenta

-Un cargo se entiende como un aumento o disminución que sufren las diferentes cuentas según el grupo al que pertenecen

Haber o abono

-Es el lado derecho de la cuenta

– Un abono se entiende como un aumento o disminución que sufren las diferentes cuentas según el grupo al que pertenecen

Movimiento deudor (MD)

-Es la suma de los cargos que se registran en una cuenta

Movimiento acreedor (MA)

-Es la suma de los abonos que se registran en una cuenta

Saldo

-Es la diferencia aritmética entre el movimiento deudor y el movimiento acreedor y dependerá de donde exista el exceso el que identifique la naturaleza del saldo

-Es decir, si la suma del movimiento deudor es mayor, el saldo será deudor, si la suma del movimiento acreedor es mayor, el saldo será acreedor

Ubicación de los elementos de la cuenta en el esquema de T mayor