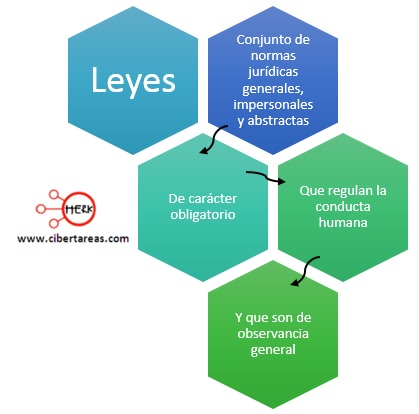

Leyes – Contabilidad 1

Se pueden considera a las leyes como:

Existen:

-Leyes federales

-Leyes estatales

-Leyes municipales

Ley del Impuesto Sobre la Renta (ISR)

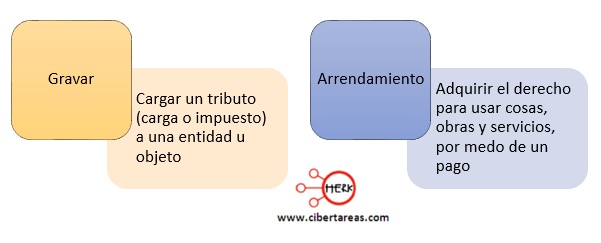

Es una ley federal que tiene por objeto gravar los ingresos de las personas fisicas, por ejemplo lo asalariados, personas que realizan actividad empresarial y profesional, personas que rciben ingresos por el uso o goce temporal de bienes, es decir arrendameinto, asi como las personas morales por las tilidades que obtiiene drante el ejercicio

En el artículo 86, fracción I de la Ley del Impuesto Sobre la Renta se encentra la siguiente disposición:

-Los contribuyentes que obtengan ingresos de los señalados en este título, además de las obligaciones establecidas en otros artículos de esta ley, deberá:

Llevar contabilidad de conformidad con el Código Fiscal del a Federación, su reglamento y el reglamento d esta ley, y efectuar los registros en la misma. Cuando se realicen operaciones en moneda extranjera, éstas deberán registrarse al tipo de cambio aplicable en la fecha en que concierten

Ley del Impuesto al Valor Agregado (IVA)

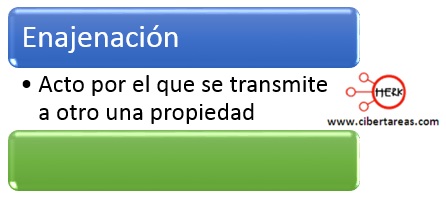

Es una ley a nivel federal que tiene por objeto gravar las actividades como la enajenación de bienes, la prestación de servicios independientes y el uso o goce temporal de bienes, pueden ser de arrendamiento y la importación de bienes y servicios

Es un impuesto de fácil recaudación ya que grava el consumo, por ejemplo, cuando que compra un artículo para una oficina, como una engrapadora, este producto ya paso carios procesos en donde diversas personas pagaron por el 16% de IVA, como a quienes se le compraron los materiales para fabricar dicho producto, a quien lo fabrico, y quien lo distribuyo.

En otras palabras, el IVA va pasando de mano a otra y se recupera hasta que el artículo llega al consumidor final, en otras palabras, el que realmente pagó el IVA fue el consumidor final, por eso se dice que es un impuesto al consumo

El artículo 32, en su fracción I, indica:

-Los obligados al pago de este impuesto y las personas que realicen actos o actividades, además de las obligaciones señaladas en los artículos de esta ley deben:

Llevar contabilidad, de conformidad con el Código Fiscal de la Federación, su reglamento y el reglamento de esta ley, y efectuar conforme a este último la separación de los actos o actividades de las operaciones por las que deba pagarse el impuesto por las distintas tasas, de aquéllos por los cuales esta ley libera de pago

Es importante considerar y aclara de la Ley del Impuesto al Valor agregado marca cuales son los artículos exentos y que la tasa general es de 16%, 10% para la zona fronteriza y 0% para los artículos como medicinas y alimentos en estado natural