Códigos – Contabilidad 1

La palabra código tiene su origen en el vocablo latino codees, que significa tronco o tablilla de madera, al inicio de la era cristiana, los pergaminos eran el soporte tradicional de las obras escritas, que tiempo después se sustituyeron por un conjunto de páginas cosidas por el lomo que constaba de una tapas normalmente de madera a las que se les denominaron códices, y dieron la forma al libro moderno

Con el tiempo, los códigos se entendieron como un cuerpo de leyes dispuestas según un plan metódico y sistemático

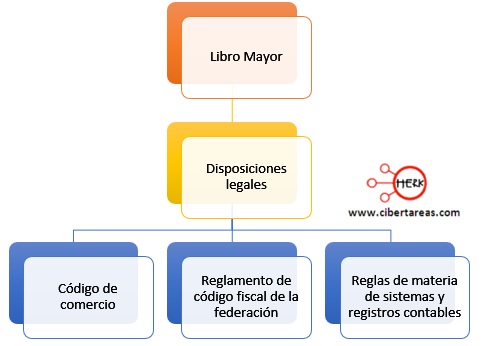

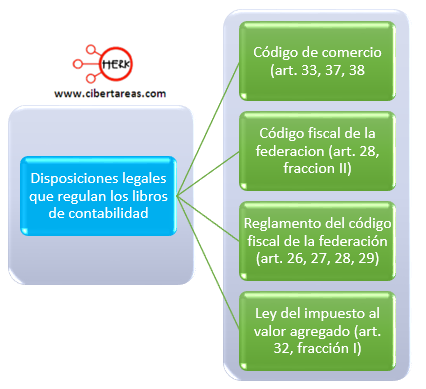

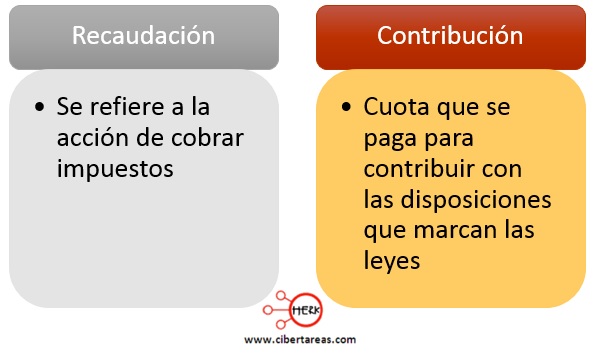

En los códigos se pueden encontrar normas y lineamientos que sirven para regular tanto en materia mercantil y fiscal, la manera de recaudar los ingresos para la federación, es decir, se encuentran disposiciones en materia de recaudación de contribuciones.

LEER MÁS