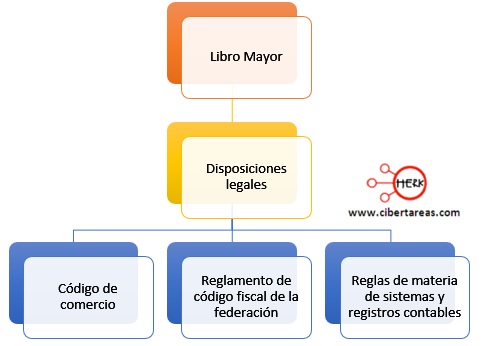

Funcionamiento del libro mayor – Contabilidad 1

El funcionamiento de este libro es sencillo, ya que se puede registrar de dos formas:

-A folio doble

-A folio corrido

Cuando se registran las operaciones a folio doble es como si se estuviera registrando el esquema de T mayor ya que se utiliza del lado izquierdo el debe y el acumulado y del lado derecho el haber y el acumulado, anotando el número de folio del libro diario de donde se toma la información

A continuación se explican los elementos del rayado que se utiliza en las formas de registro del libro mayor, aun cuando cada empresa puede hacer un rayado diferente, según lo determinen sus necesidades

Los elementos del registro a folio doble son:

LEER MÁS