Etiqueta: generalidades de la contabilidad

Códigos – Contabilidad 1

Códigos – Contabilidad 1

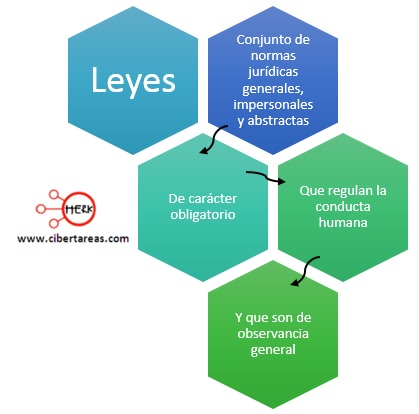

La palabra código tiene su origen en el vocablo latino codees, que significa tronco o tablilla de madera, al inicio de la era cristiana, los pergaminos eran el soporte tradicional de las obras escritas, que tiempo después se sustituyeron por un conjunto de páginas cosidas por el lomo que constaba de una tapas normalmente de madera a las que se les denominaron códices, y dieron la forma al libro moderno

Con el tiempo, los códigos se entendieron como un cuerpo de leyes dispuestas según un plan metódico y sistemático

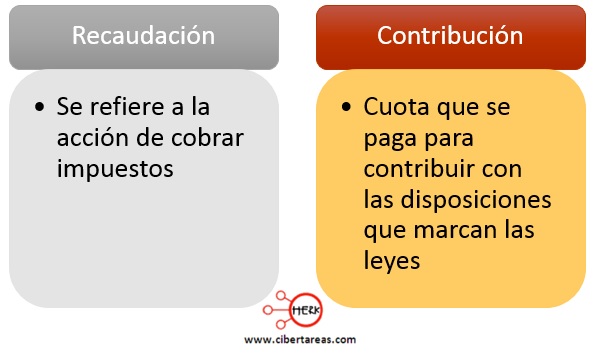

En los códigos se pueden encontrar normas y lineamientos que sirven para regular tanto en materia mercantil y fiscal, la manera de recaudar los ingresos para la federación, es decir, se encuentran disposiciones en materia de recaudación de contribuciones.

Características de la información financiera – Contabilidad 1

Características de la información financiera – Contabilidad 1

Como técnica que genera información financiera, la contabilidad debe contener ciertas características fundamentales, las cuales se mencionan en las normas vigentes de cada país, en el caso de México estas normas se encuentran en el Boletín A-1 de Instituto Mexicano de Contadores Públicos, dichas características son utilidad y confiabilidad, la combinación de ambas características y su suma da como resultado la transparencia

Es necesario tener presente que la información financiera a la cual se le agrega el calificativo de transparencia normalmente es aquella que los sistemas de contabilidad transforman en estado financieros, con la finalidad de satisfacer a los usuarios para tomar las decisiones correspondientes.

La utilidad de la información financiera se refiere a la capacidad de cumplir con los objetivos de cada usuario y su contenido debe ser completo y suficiente para todos los propósitos en forma oportuna

Entidad económica – Contabilidad 1

Entidad económica – Contabilidad 1

Toda acción del ser humano en términos generales, tiende a la satisfacción de necesidades, ya sean materiales o intelectuales, por lo que se contemplan dentro del marco de la actividad económica.

Para lograr cubrir esas necesidades, los individuos requieren bienes o servicios que, de no encontrarse en la naturaleza, deben ser producidos por una unidad económica.

Con lo anterior, se pude considerar a la entidad como una unidad económica que utiliza recursos humanos y materiales debidamente coordinados para el logro de un objetivo deseado, el cual puede ser lucrativo (obtiene utilidad o ganancia) y no lucrativo (persigue un fin social o cultural)

Concepto y funciones del contador – Contabilidad 1

Concepto y funciones del contador – Contabilidad 1

Un licenciado en contaduría o contador público, es una persona capacitada para realizar las tareas de contabilidad dentro de un entidad, quien es un profesional de la disciplina contable, que en un determinado número de años adquirió ciertos conocimientos en un institución académica, presento un examen profesional y obtuvo una cédula profesional para ejercer la actividad.