Capital – Contabilidad 1

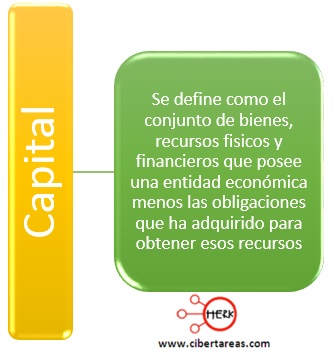

Existen varias definiciones de capital, pero de manera general:

Características del capital

-Son títulos de crédito representativos del capital social, en otras palabras, son acciones o partes sociales en que se divide el capital

-Existen clases y series de acciones y partes sociales en que se divide el capital social

-Puede existir un capital social mínimo y monto máximo autorizado, en caso de sociedades de capital variable

-Número de acciones emitidas y suscritas, su valor nominal

-Restricciones y otras situaciones que afectan al capital contable con motivo de disposiciones legales, acuerdos de accionistas, contratos de préstamos o de otra índole

-Tipos de impuestos a que estén sujetas las distribuciones o reembolsos

-Importe de dividendos por acción y de los dividendos pagados en forma distinta a efectivo

Clasificación

Existen diversas clasificaciones del capital, las más significativas son:

Capital económico

-Está formado por los bienes necesarios para producir riqueza, por ejemplo, la herramienta de un soldador constituye su capital

Capital financiero

-Es el dinero que produce intereses, por ejemplo, cuando se tiene una inversión en alguna institución de crédito a plazo fijo y ésta produce ciertos intereses

Capital social

-Representa las aportaciones en efectivo o bienes de parte de los socios o accionistas de la entidad para poder realizar las funciones para las que fue creada, por ejemplo las aportaciones de dinero en efectivo que se depositan en una institución bancaria y son propiedad de la entidad, otro ejemplo es el equipo de reparto como una camioneta para la mercancía, la cual recibe previo avalúo de la misma, así como las mercancías

Capital contable

-Se define al capital contable como el derecho de los propietarios sobre los activos netos, que surge por aportaciones de los dueños por transacciones y otros eventos o circunstancias que afectan una entidad, y el cual se ejerce mediante reembolso o distribución

-Por ejemplo:

–Cinco personas iniciaran un negocio, cada uno aporta 10,000 pesos, las aportaciones de cada uno formarían el capital social, de 50,000 pesos, con el que iniciaran la operaciones de compra y venta de sus artículos, al final del año, contarían las utilidades que obtuvieran por 10,000 pesos y se sumaría al capital inicial, con lo que la nueva cantidad de capital contable será, en este caso de 60,000 pesos

–Se debe mencionar que al inicio de las operaciones de una entidad, las aportaciones forman el capital contable, es decir, cuando se funda una entidad o empresa las aportaciones de los socios son iguales al capital contable, ya que todavía no se ha generado una utilidad o una perdida

–Cuando una entidad ya realizo operaciones durante un periodo llamado ejercicio, tendrá dentro de su resultado una utilidad que se sumara al capital social, puede darse el caso que se tenga que restar, si existe una perdida durante ese periodo

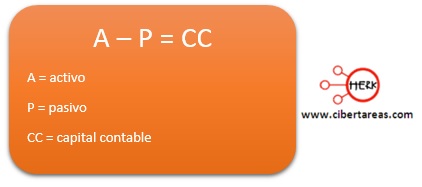

-Para obtener el capital contable se utiliza una ecuación contable que se establece como la diferencia del activo (bienes o derechos) menos el pasivo (deudas y obligaciones)

-Dentro del capital contable se encuentra integrado el resultado obtenido, esta fórmula se expresa de la siguiente manera:

Ejemplo de la manera que se obtiene el capital contable

La entidad MARSA, S.A. inicia sus operaciones con las siguientes aportaciones:

-Dinero en efectivo depositado en el bando $350,000

-Escritorios y muebles de oficina $25 750

-Mercancías $120 000

¿Cuál es el capital contable?

Solución

Para determinar el capital contable, primero se deben sumar las aportaciones para obtener el activo:

Posteriormente se aplica la ecuación contable:

Sustituyendo:

Observando el resultado, la empresa está iniciando sus operaciones, por lo cual, todavía no tiene una utilidad, entonces el capital social es igual al capital contable en esta etapa