Pasivo – Contabilidad 1

Las entidades o empresas también tienen recursos ajenos que son financiamientos que estas utilizan en diversos conceptos, esos recursos se denominan pasivo

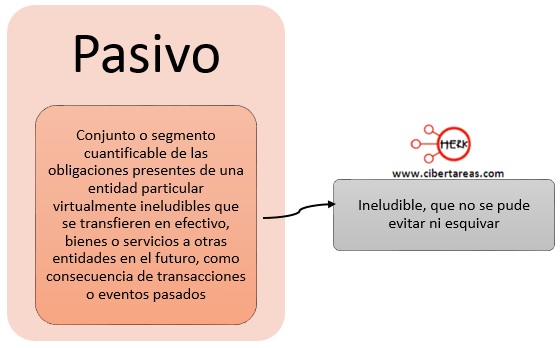

Se pude conceptuar al pasivo como las deudas u obligaciones que la entidad tiene que cubrir o liquidar en una fecha determinada

Definición

Se define al pasivo como:

Clasificación

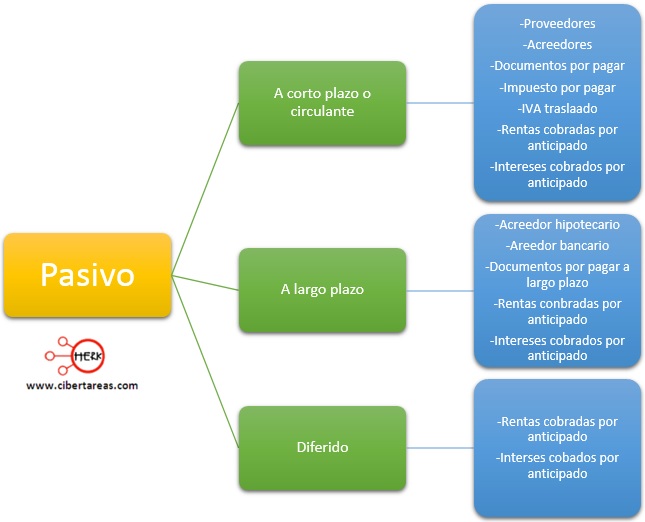

El pasivo se clasifica según el grado de exigibilidad, es decir, que tan pronto se deben cubrir las deudas u obligaciones que contrae la entidad como producto de transacciones o eventos

Se ordena desde el más exigible hasta el menos exigible en el tiempo, así se puede decir que el pasivo se clasifica en corto plazo circulante, no circulante o largo plazo y no circulante o diferido, tal y como se muestra:

Pasivo a corto plazo o circulante

Es representado por deudas u obligaciones que la entidad debe liquidar en un periodo menor o máximo de un año.

Proveedores

-Representan a las personas físicas o morales las cuales otorgan crédito o financian la compra de mercancías o productos que vende la entidad

Acreedores

-Son las personas físicas o morales que otorgan crédito o financiamiento a la entidad por medio de la entrega de dinero en efectivo o algún bien diferente a la mercancía que vende la entidad

Documentos a pagar a corto plazo

-Es el importe de los títulos de crédito com pagares y letras de cambio a cargo de la entidad, que debe cubrir en un periodo menor a un año

Impuestos por pagar

-Se trata del importe de las retenciones de impuestos efectuadas a los empleados y personas independientes que brindan servicios a la entidad

IVA trasladado

-Es el porcentaje (16%) del Impuesto al Valor Agregado que se le retiene al cliente en la venta de la mercancía o de un servicio

Rentas cobradas por anticipado

-Representan el importe de las rentas solicitadas por adelantado al arrendatario para proporcionarle el servicio de uso de las instalaciones propiedad de la entidad, como por ejemplo un local, una bodega, una oficina, etc.

Intereses cobrados por anticipado

-Se trata del importe de los intereses que cobra la entidad por el afinamiento de algún préstamo o servicio por adelantado

Pasivo a largo plazo

Está representado por deudas u obligaciones que la entidad tiene que liquidar a un periodo mayor de un año

Estas deudas tienen su origen en la necesidad de las entidades de obtener financiamientos, generalmente por sumas cuantiosas que solo pueden saldarse en largos periodos, se clasifican en:

Acreedor hipotecario

-Son los financiamientos o créditos otorgados por una institución, solicitando como garantía un bien inmueble, el cual tendrá que comprobar como propiedad identificando el bien con la escritura

Acreedor bancario

-Son los financiamientos o créditos otorgados por una institución bancaria

Documentos por pagar a largo plazo

-Representan el importe de los títulos de crédito, como pagares y letras de cambo a cargo de la entidad que debe liquidar en un periodo mayor a un año

Pasivo diferido

Son cobros anticipados por los que la entidad tiene la obligación de proporcionar un servicio a terceras personas

Se puede identificar los coros anticipados por la fecha:

-Si son menores a un año, serán pasivo corto plazo

-Si son mayores a un año, serán pasivo diferido

Rentas cobradas por anticipado

-Representan el importe de las rentas solicitadas por adelantado al arrendatario para proporcionarle el servicio de uso de las instalaciones propiedad de la entidad, como por ejemplo un local, una bodega, una oficina

Intereses cobrados por anticipado

-Se trata del importe de los intereses que cobra la entidad por el financiamiento de algún préstamo o servicio por adelantado

Debemos considerar que al pasivo diferido también se le conoce como crédito diferido, ya que todos aquellos bienes o servicios que se cobran o se contratan con antelación y que se can abriendo o saldando, provocan que esta cuenta disminuya