Criterio prudencial – Contabilidad 1

Para el uso correcto de las reglas de valuación y presentación se requiere de un criterio para poder elegir entre diversas alternativas que se presenten en forma simultánea, aquella que refleje en mayor optimismo, la que se más conveniente y adecuada para los requerimientos de la información financiera y mantenga un beneficio para los diversos usuarios de la contabilidad

Uno de los aspectos en que se ha utilizado el criterio prudencial es en lo relacionado con las utilidades, costos y gastos, con esto, se dice que los gastos se registran cuando se conocen y las utilidades hasta que se realizan

Para que quede más claro, se exponen los siguientes ejemplos de transacciones financieras que realiza una entidad comercia para que se pueda identificar los principios contables que intervienen:

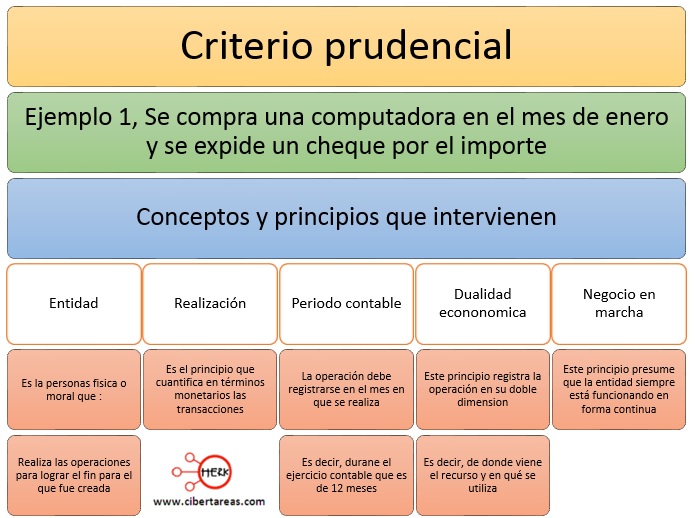

Ejemplo 1

Se compra una computadora en el mes de enero y se expide un cheque por el importe

Los conceptos y principios que intervienen son:

Ejemplo 2

Un socio aporta dinero en efectivo que se deposita en la cuenta bancaria

Los conceptos y principios que intervienen son:

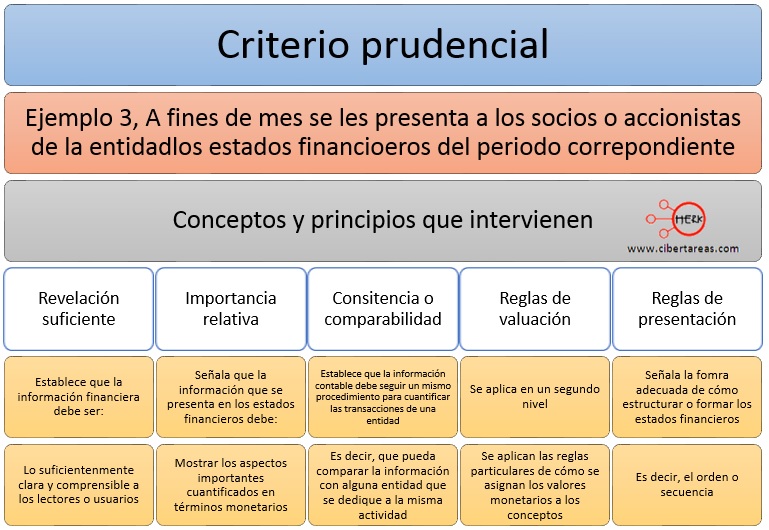

Ejemplo 3

A fin de mes se les presenta a los socios accionistas de la entidad los estados financieros del periodo correspondiente

Los conceptos y principios que intervienen son: