Denominación, movimiento y saldo de las cuentas de pasivo – Contabilidad 1

Se denomina cuentas de pasivo a:

-Deudas u obligaciones que la entidad contrae por su actividad comercial y tiene que cubrir en un determinado tiempo

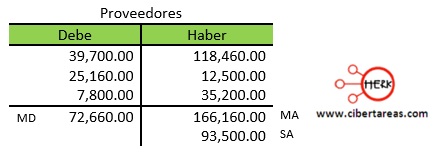

Como ejemplo tenemos una cuenta para que sea más fácil el identificar los elementos de la cuenta y la naturaleza del saldo

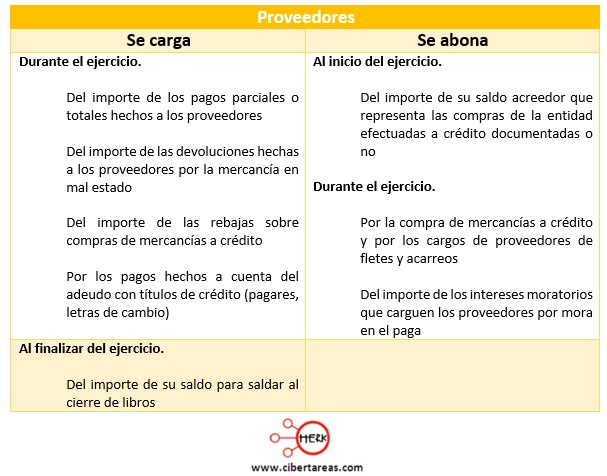

Es importante mencionar que los proveedores son las personas o empresas que financian la mercancía a la entidad

Se puede observar que esta cuenta tiene una suma del movimiento deudor de 76,660.00 menor que la suma del movimiento acreedor de 166,160.00, es decir, identificamos que la naturaleza del saldo es acreedor

En este ejemplo se puede observar los elementos del cuenta así mismo se identifica la naturaleza del saldo de cada una y la forma como se obtiene

A continuación, se mencionan algunas cuentas para que conceptos se cargan, de que conceptos se abonan y cuál es la naturaleza de su saldo

-El saldo de esta cuenta es acreedor y representa el importe de las compras de mercancías a crédito

-Se presenta en el estado de situación financiera en el pasivo a corto plazo o circulante

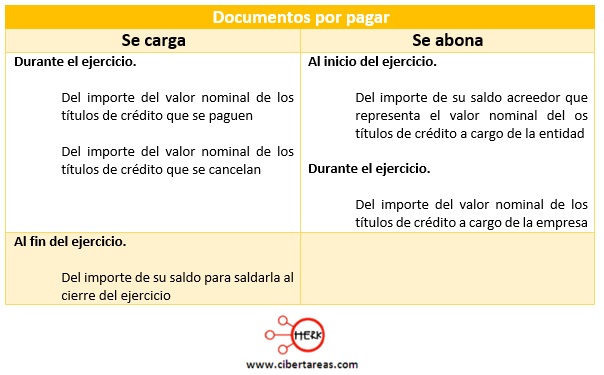

-Esta cuenta presenta un saldo acreedor y representa el importe de los títulos de crédito a cargo de la empresa

-Se presenta en el estado de situación financiera en el pasivo a corto plazo o circulante cuando su vencimiento sea aun plazo de un año, en caso de que exceda el año, se ubicara en el pasivo a largo plazo

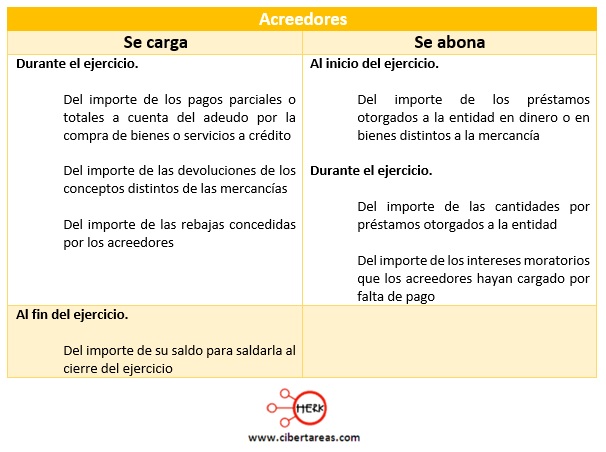

-El saldo de esta cuenta es acreedor y representa el importe de las deudas contratadas con los acreedores pendientes de pago

-Se presenta en el estado de situación financiera en el pasivo a corto plazo

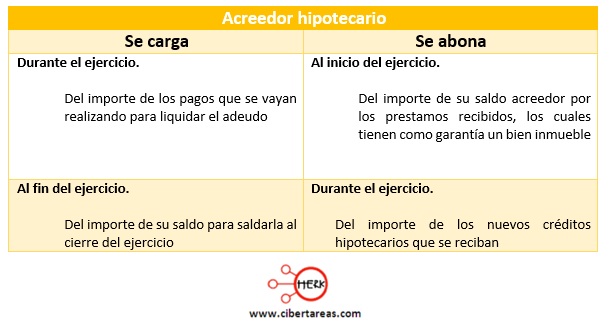

-En esta cuenta existe un saldo acreedor y representa el importe de los créditos que se tiene, con garantía de un bien inmueble

-Se presenta en el estado de situación financiera en el pasivo a largo plazo o fijo

-Esta cuenta queda saldada contra la cuenta de impuesto por pagar del impuesto del IVA pendiente de pagar

-Se presenta en el estado de situación financiera en el pasivo a corto plazo

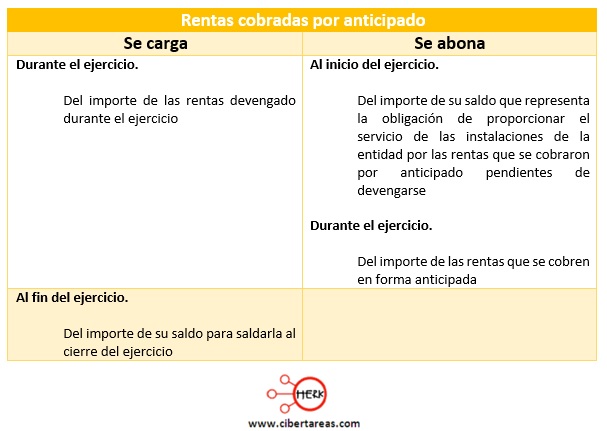

-El saldo es acreedor en esta cuenta y representa el importe de la obligación que tiene la entidad de permitir el uso de determinados bienes

-Se presenta en el estado de situación financiera en el pasivo a corto plazo cuando las rentas se hayan cobrado por un periodo de un año, cuando el tiempo exceda de un año, se presenta dentro del pasivo diferido

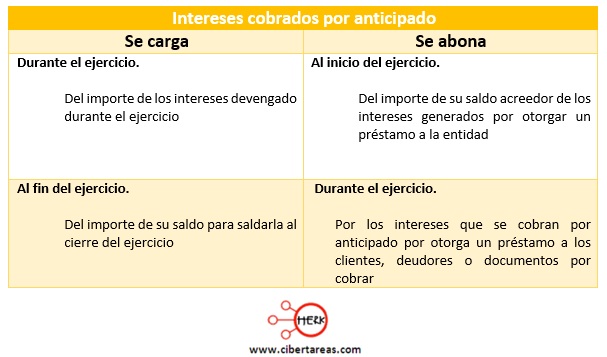

-En esta cuenta el saldo es acreedor y representa el importe del dinero que presto la entidad, el cual está obligada a dejar de usar porque ya cobro por un interés por anticipado

-Se presenta en el estado de situación financiera en el pasivo a corto plazo si es un periodo de un año, si excede de este tiempo se presentara dentro del grupo de pasivo diferido