Procedimiento por cuenta a cuenta o analítico, para determinar la utilidad o perdida bruta – Contabilidad 1

En este procedimiento, los ajustes se realizan traspasando las cuentas en el orden establecido en las formulas, las cuales nos servirán para comprender mejor los renglones que contienen el estado de resultados, y también facilitan su elaboración

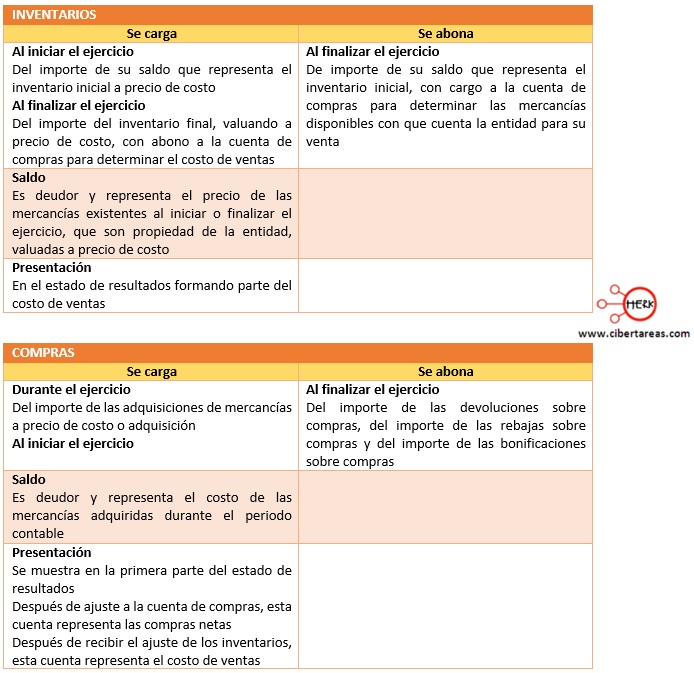

En los siguientes cuadros, se presentan las cuentas del sistema analítico después de los ajustes para que identifiques en que se cargan, y en que se abonan las cuentas para que se verifique que en todas quedan saldadas

Solamente la cuenta del inventario queda abierta o con saldo porque es una cuenta de activo.