Registro de operaciones en libro diario y mayor utilizando el sistema analítico – Contabilidad 1

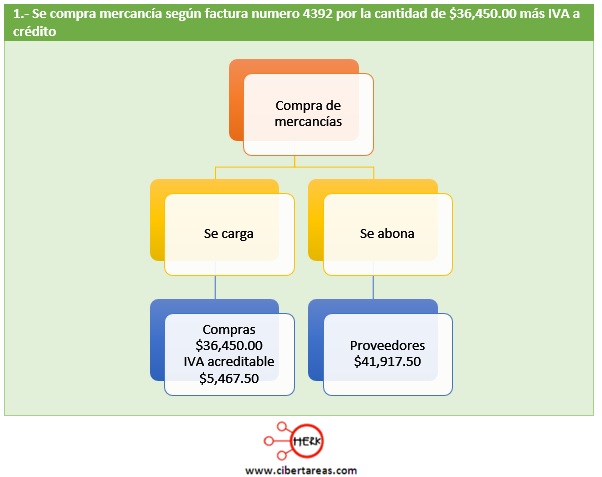

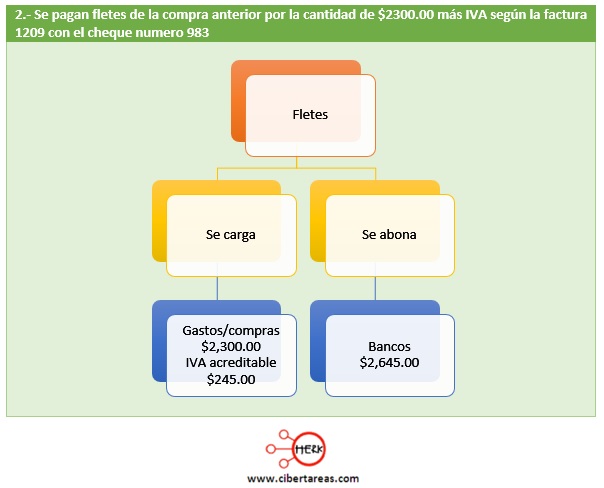

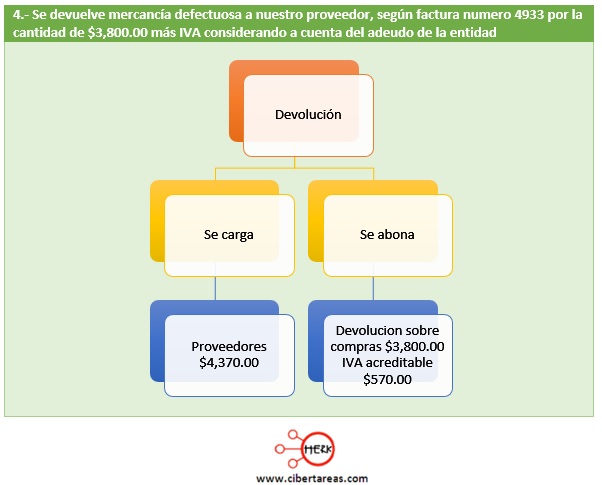

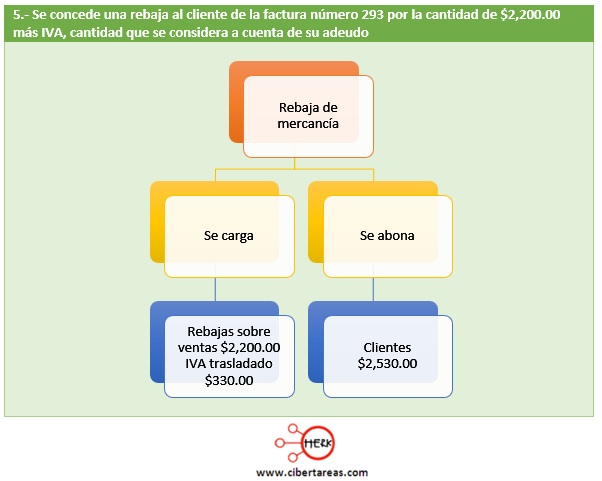

En las siguientes esquematizaciones se presenta el registro de las operaciones contables que realiza la entidad comercial, esto es con la finalidad de que se identifiquen las cuentas que son afectadas en el registro de las operaciones de compra-venta de mercancías utilizando el sistema analítico o pormenorizado

Ahora se registrara en el libro diario las operaciones en donde se utilizan las cuentas del sistema analítico, para que se observe lo sencillo de este sistema, ya que utiliza una cuenta para cada concepto facilitando así su registro

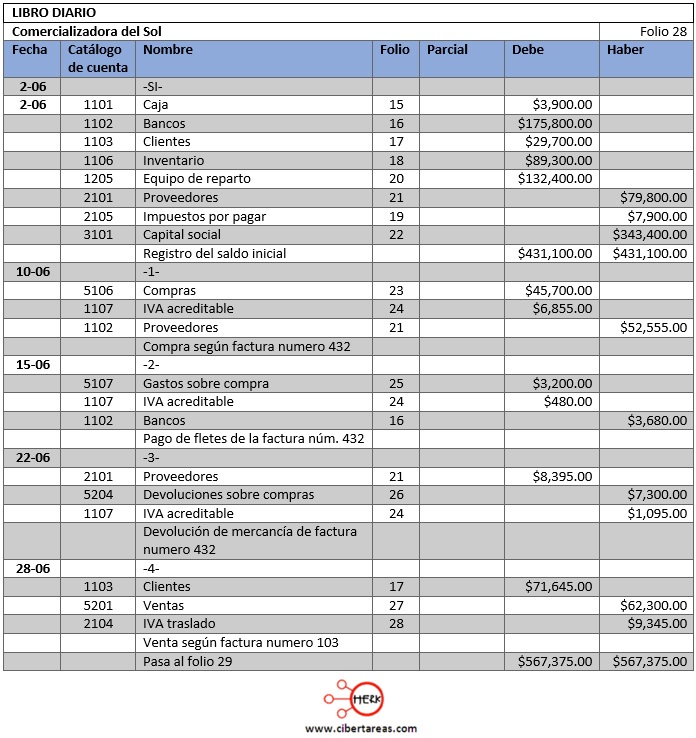

Ejemplo del registro de operaciones en el libro diario y mayor

Es necesario registrar las operaciones de compra-venta de mercancías utilizando el sistema analítico o pormenorizado en asientos de diarios en el libro diario y posteriormente pasarlo al libro mayor, con la siguiente información:

-Entidad: Comercializadora del Sol, del primero al 30 de junio del presente año

Es importante observar que cuando quedan renglones sin utilizar en el libro diario se traza la denominada “z” para cancelar los renglones

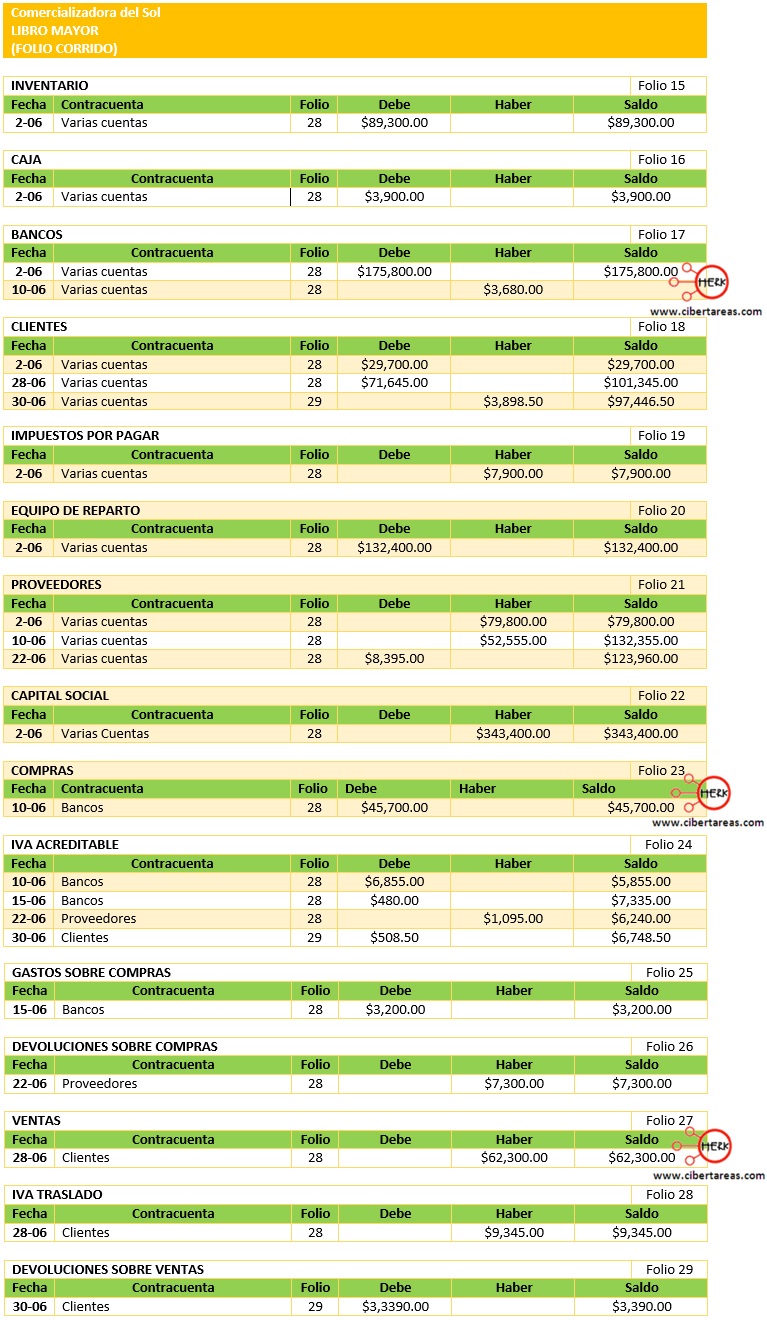

Ejemplo de registro de operaciones utilizando el sistema analítico en el libro mayor (Folio corrido)

Debemos observar que la cuenta que controla la mercancía al inicio del periodo se llama inventario, por fines didácticos se anotan en la misma hoja carias cuentas, pero en el libro mayor existe una hoja par cada una de la cuentas

kami says:

hola buena tu pagina

MINE says:

que significa IVA?????

Jose Gutierrez says:

Hola, buenas noches, DIOS me lo bendiga en CRISTOJESUS Señor nuestro.

El contenido de su pagina esta muy excelente, gracias a DIOS que tiene esa habilidad y sabiduria.

eddy says:

esta regenial