Formulación del estado de resultados – Contabilidad 1

La formulación sencilla, ya que se utilizan las fórmulas para obtener el resultado del periodo, y al hacer esto, se podrá observar que con estas mismas formulas se puede ubicar los importes de las cuentas de resultados en el lugar correcto

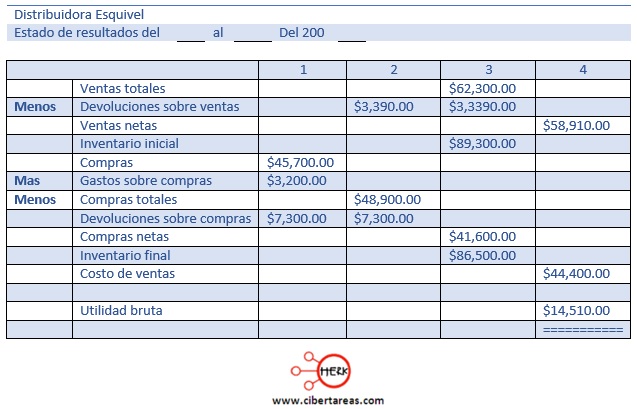

Ejemplo de cómo formular el estado de resultados

Es importante destacar que en el ejemplo anterior se aplicó la primera fórmula de:

-Ventas netas

-Compras totales

-Compras netas

-Costo de ventas

Al efectuar la última fórmula para obtener la utilidad o perdida bruta se observa que las ventas son mayores que el costo, por lo tanto, el resultado fue una utilidad bruta

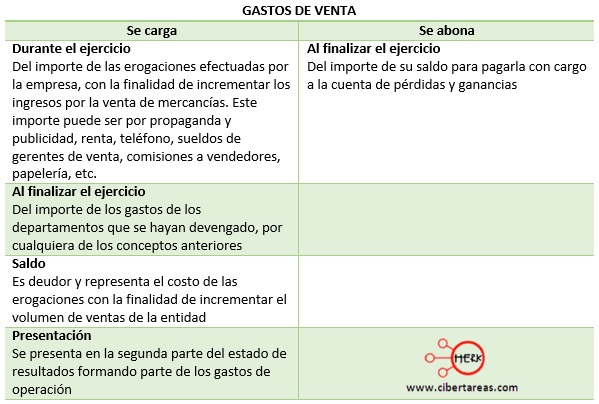

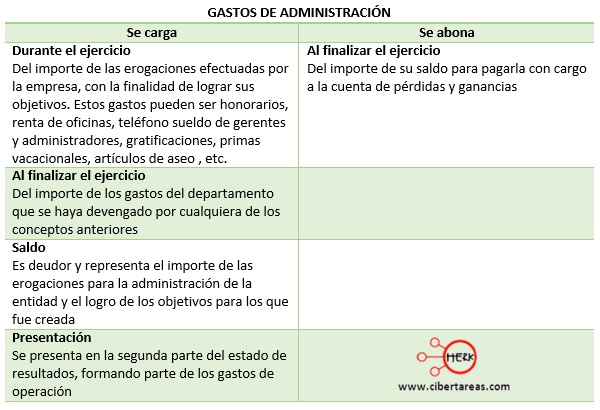

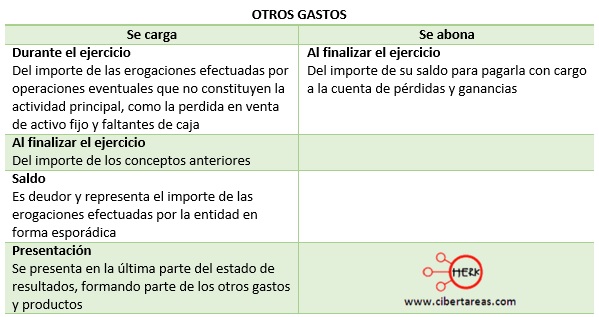

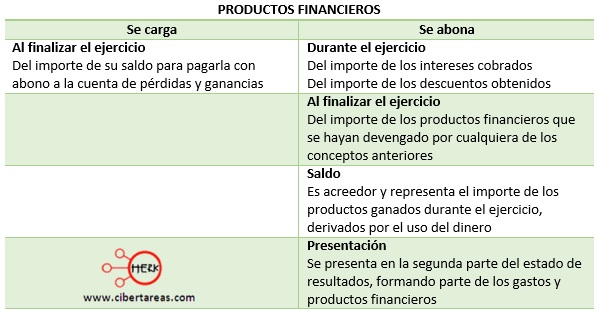

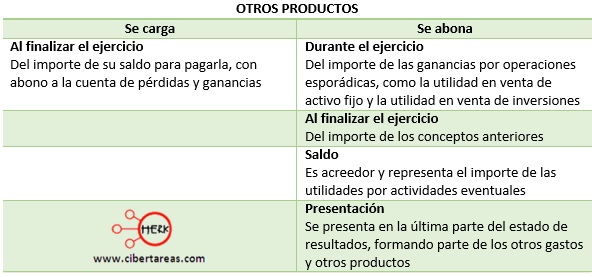

En los siguientes esquemas se muestra en que se cargan y en que se abonan los gastos de operación, gastos y productos financieros para que se comprenda mejor la elaboración del estado de resultados

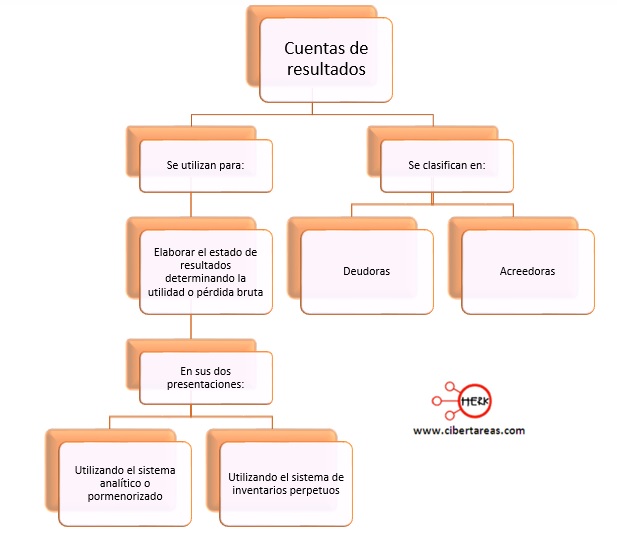

Estructura del estado de resultados

De igual manera es importante que se identifiquen las cuentas que intervienen en el estado de resultados y las formas de presentación:

Como se observa en el esquema anterior, las cuentas de resultados son de naturaleza deudora y acreedora, las deudoras corresponden a los costos y gastos y las acreedoras se identifican como ingresos en una entidad

En los siguientes cuadros se presentan las cuentas de resultados de los gastos y productos:

Debemos considerara la forma en la que se registran las diversas cuentas en el estado de resultados, como se presenta en las siguientes figuras:

Esquematización de pagos de luz, renta o teléfono

En este esquema se observa cómo se registran diversos pagos, los cuales deberán anotarse en subcuentas distintas, según el gasto, considerando siempre el porcentaje que se marque para cada departamento que constituye al entidad, este porcentaje dependerá del uso que tenga dicho servicio en cada departamento

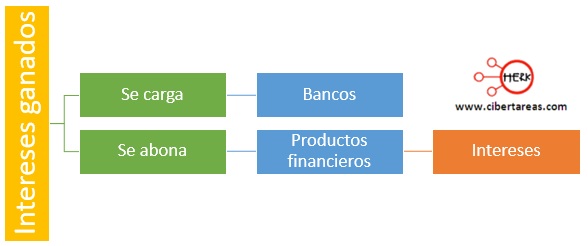

Esquematización del registro de los intereses ganados

En este esquema se observa la forma en que se pueden registrar los intereses ganados en las instituciones de créditos cuando se tiene una inversión

Esquematización del registro de comisiones bancarias

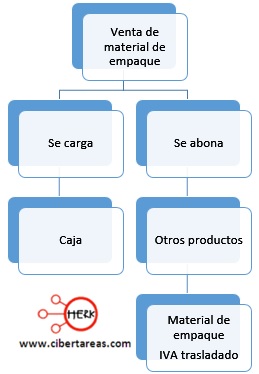

En esta figura se observa la forma en que puede registrarse la venta de material de desperdicio, que constituye un ingreso eventual o esporádico

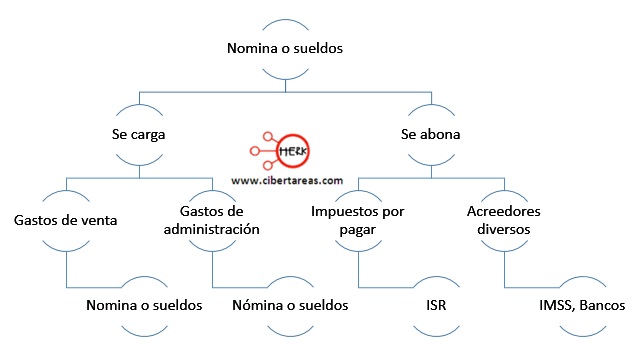

Esquematización del pago de una nomina

En esta figura se puede ver la forma en que se puede registrar el pago de la nómina considerando siempre el porcentaje que se determina por el número del personal de cada departamento de la entidad

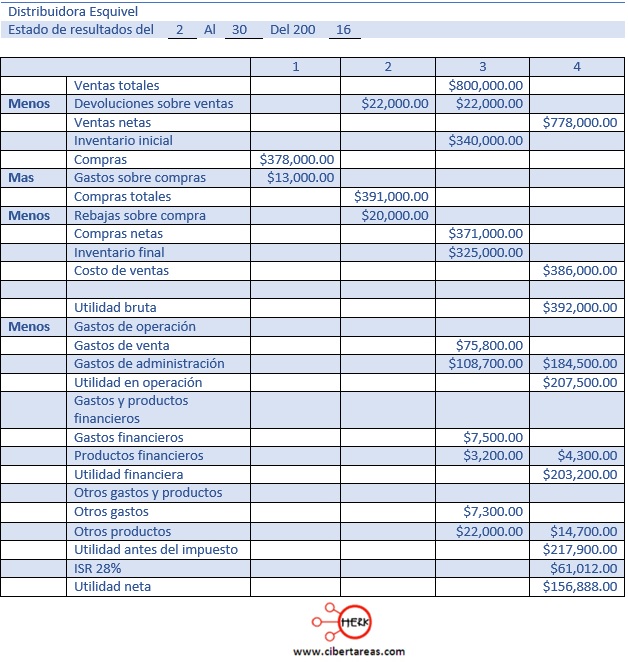

Ejemplo de la elaboración del estado de resultados

Después de haber analizado lo anterior, se puede entender que la elaboración del estado de resultados de la entidad Distribuidora Esquivel, la cual cuenta con la siguiente información del 2 de enero al 30 de marzo del presente año:

Se puede observar que:

-Los grupos de gastos y productos financieros se restan entre sí, dependiendo de cuál sea el mayor, en este caso fueron mayores los gastos, por eso se restaron

-En el grupo de otros gastos y producción también se restan entre sí, en este caso los productos dieron mayores, por eso se sumaron a la utilidad

-El porcentaje del ISR puede variar según las disposiciones fiscales del año de que se trate

{kind=link}

Anguie says:

Very good 🙂

Maria Auxiliadora Gago Tardencilla says:

muy bueno el articulo

José Ferreyra González says:

SON DOCUMENTOS MUY ILUSTRATIVOS, AUNQUE NO SOY CONTADOR LOS ENTIENDO MUY BIEN