Partida doble – Contabilidad 1

Concepto de la partida doble

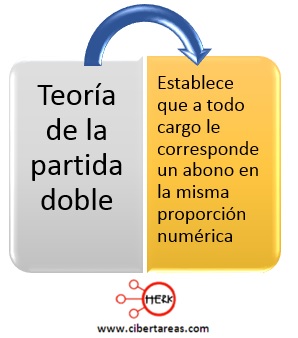

El autor de la teoría de la paridad doble fue Fray Luca Pacioli, quien la redacto en su tratado Summa de aritmética, geometría, proportioni et proporcionalita, esta teoría establece:

Esta teoría es considerada como la estructura fundamental de la contabilidad, así mismo tiene criterios o reglas que aseguran un registro de las operaciones financieras de la entidad en forma precisa, y estas reglas con definidas por la comisión de principios de contabilidad

La doble dimensión de la representación contable ayuda fundamentalmente a una adecuada compresión de su estructura y relación con otras entidades

La contabilidad está basada en la ley de la casualidad, cuyo postulado es que toda causa produce un efecto, lo cual quiere decir que los recursos de la entidad, ya sean propios o ajenos deben ser iguales a los que den origen a las transacciones.

Técnicamente, la contabilidad está sustentada en los principios contables que establecen a cuantificación del as operaciones de ente económico y su presentación, como ejemplo de estos principios podemos mencionar:

-Dualidad económica

-Valor histórico original

-Negocio en marcha

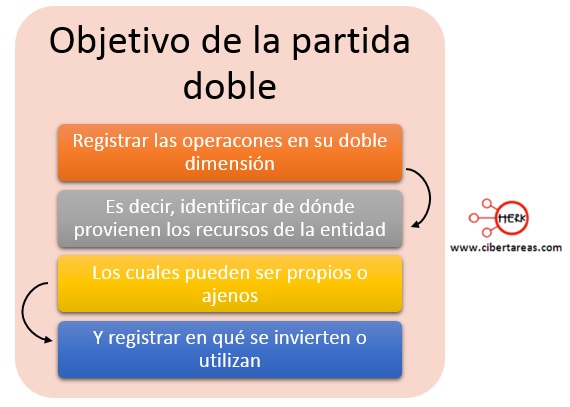

Objetivo de la partida doble

El objetivo de la partida doble es:

Para explicar mejor el objetivo, se puede mencionar como ejemplo:

-Si uno de los socios aporta dinero en efectivo, éste es un recurso propio que la entidad o empresa podrá utilizar para comprar mercancías para su venta o mobiliario que se necesite

La partida doble también ayuda a mantener la igualdad o equilibrio dentro de la actividad comercial que realiza la entidad, para así contar con una adecuada comprensión de las aportaciones que efectúa con otras entidades

Reglas generales de la partida doble

Existen reglas generales de la partida doble que tendrán que aplicarse para el registro de las operaciones financieras de la entidad, considerando que el cargo y aono representan aumentos y disminuciones que sufren las diferentes cuantas según al grupo al que pertenecen

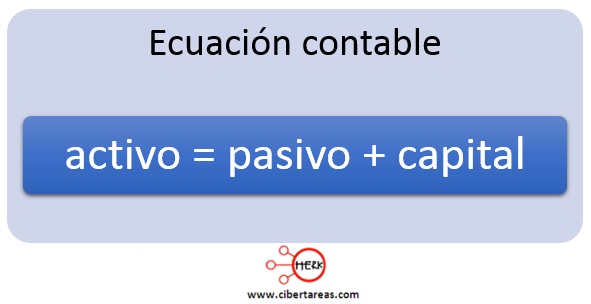

La ecuación contable es como sigue:

Esta ecuación puede modificarse en su estructura, es decir, modificarse en el activo, pasivo y capital conservando siempre su equilibrio e igualdad numérica

Por ejemplo:

-Una entidad compra una computadora a crédito por un monto de 5,000, tendrá más bienes y se habrá modificado el cativo de la entidad, como la operación fue a crédito, hay aumento en las deudas que constituyen el pasivo, que se tendrá que cubrir posteriormente, por esto, existen modificaciones en los grupos de la ecuación contable, pero permanece la igualdad numérica

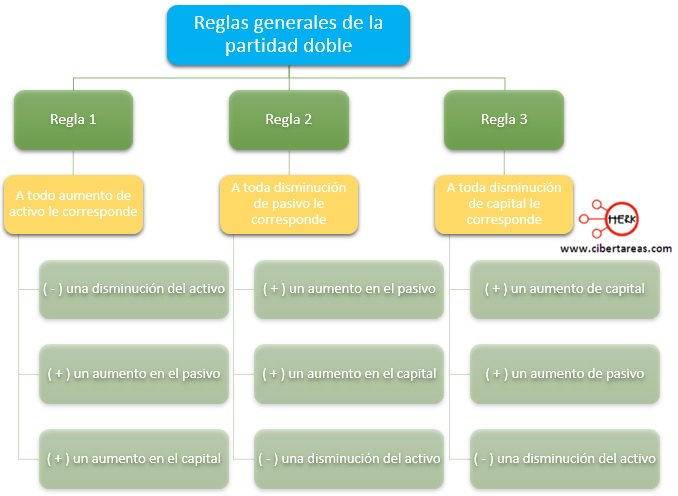

Las reglas generales de aplicación, las cuales sirven en el registro posterior de las operaciones financieras de la entidad son:

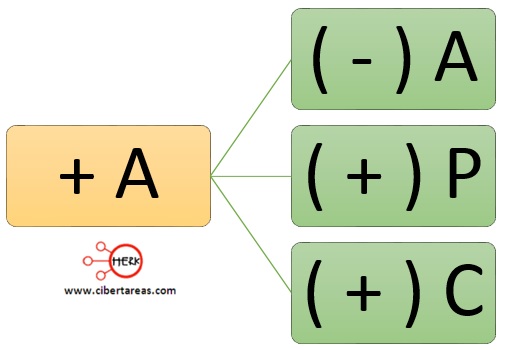

Regla 1 de la partida doble

A continuación se muestra la esquematización dela primera regla de la Teoría de la partida doble, así como algunos ejemplos que ayudan a la mejor comprensión de dicha regla:

Ejemplos de las combinaciones de las reglas de la partida doble

Primera combinación

-Más activo, menos activo

-La entidad compra un escritorio y expide un cheque para esta compara, al comprar un escritorio, la entidad aumenta sus bienes en el renglón activo fijo y cuando se para el bien, se tiene una disminución en el activo circulante con el concepto de dinero de bancos

-En la vida cotidiana, se puede ejemplificar esta primera combinación cuando:

-Se compra una camisa, esto es, se tendrá más bienes (activo) en el guardarropa y a la vez menos dinero (activo)

Segunda combinación

-Más activo, más pasivo

-La entidad compra mercancía a crédito, pues al contar con más mercancía existente un aumento en los bienes en el activo circulante de la entidad y aumenta el pasivo en las deudas en el concepto de proveedores

-En la vida cotidiana, se puede ejemplificar esta combinación cuando:

-Se compra una camisa, pero en vez de pagarla con tu dinero, solicitas un préstamo a tu hermano, con lo que se obtienen más bienes (activo), pero a la vez tendrás una deuda (pasivo), la cual se deberá cubrir mas adelante

Tercera combinación

-Más activo, más capital

-Cuando un socio aporta más dinero en efectivo, es decir, existe un aumento en el activo circulante en el dinero, ya que se deposita en el banco y también existe un aumento en el capital social, por la entrada de un nuevo socio en la entidad

-En la vida cotidiana, se puede ejemplificar esta combinación cuando:

-Esto se da cuando un hermano propone darte cada mes una ayuda en dinero, además de la que ya recibes por parte de tus padre, con esto se podrá contar con más dinero que es un bien (activo) y a la vez, esta cantidad formara parte de tu capital

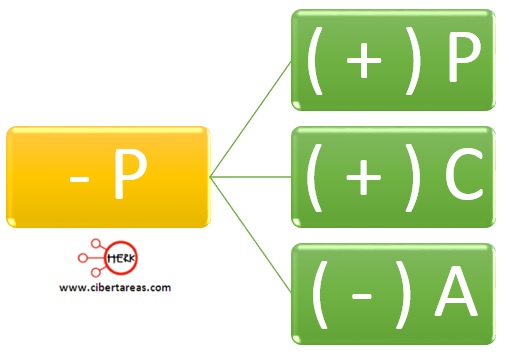

Regla 2 de la partida doble

A continuación se muestra la esquematización dela primera regla de la Teoría de la partida doble, así como algunos ejemplos que ayudan a la mejor comprensión de dicha regla:

Primera combinación

-Menos pasivo, más pasivo

-Esta regla se puede observar cuando se pasa un adeuda a otro renglón del mismo pasivo

-Por ejemplo, cuando una deuda se encuentra en el pasivo en el renglón de proveedores y se documenta, es decir, se firma un pagare a determinada fecha, se dice que hay un aumento en el pasivo en el renglón títulos de crédito o documentos por pagar, y una disminución en el renglón proveedores

-En la vida cotidiana, se puede ejemplificar esta combinación cuando:

-Si se le debe cierta cantidad de dinero a un amigo, se debe pagar el día lunes y no se dispone de dinero, pero para no quedar mal pides un préstamo a otro amigo, entonces se tienen menos deudas (pasivo) con tu amigo, pero al mismo tiempo se tiene más deudas porque se le debe al otro amigo (pasivo)

Segunda combinación

-Menos pasivo, más capital

-Esto se da cuando llega un nuevo socio a la entidad y aporta dinero con el que se paga una deuda que se había contraído con acreedores, esto es, existe un aumento de capital porque entra un nuevo socio y una disminución del pasivo a corto plazo en el renglón de acreedores porque con el dinero que aporto el socio se paga a la persona que presto el dinero (acreedor)

-En la vida cotidiana, se puede ejemplificar esta combinación cuando:

-Esto sucede cuando se solicita dinero a ti papa para comprar material y elaborar llaveros y venderlas, pero al llegar el día de pago no se tiene el dinero en efectivo, se le planea esta situación a tu papa, y le ofreces que se una al negocio de los llaveros como socio y le informas que la deuda (pasivo) queda cubierta al entrar como socio al negocio, es decir, el dinero de tu papa ya forma parte del capital

Tercera combinación

-Menos pasivo, menos activo

-Esta combinación se identifica cuando se paga una deuda que tiene la entidad con algún acreedor, quien tiene un documento firmado por la entidad y se paga con dinero del banco, esto es, existe una disminución de la deuda en el renglón del pasivo a corto plazo en documentos por pagar, y al pagarse con dinero del banco, existe una disminución en el activo porque disminuye la cantidad de dinero que se tenía en el banco

-En la vida cotidiana, se puede ejemplificar esta combinación cuando:

-Se puede relacionar con el ejemplo anterior de los llaveros, solo que en este caso, se le paga el dinero a tu papa, lo que resultaría menos pasivo (deudas) porque se le paga, pero a la vez menos activo, ya que se tendría menos dinero en efectivo

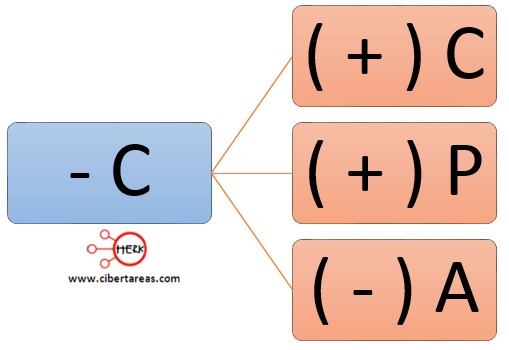

Regla 3 de la partida doble

A continuación se muestra la esquematización dela primera regla de la Teoría de la partida doble, así como algunos ejemplos que ayudan a la mejor comprensión de dicha regla:

Primera combinación

-Menos capital, más capital

-Esto se da cuando un socio retira su aportación y otro socio entra, esto es, se produce en el momento en que un socio reirá su aportación, la cual puede ser en efectivo y otro socio se integra aportando algún bien

-En la vida cotidiana, se puede ejemplificar esta combinación cuando:

-Continuando con el ejemplo de los llaveros, esto sucede cuando el socio que es tu papa quiere retirarse y desea que se le pague su aportación, al suceder esto, tu tío se entera y entra como socio para que no existan problemas económicos y se incorpora al negocio aportando la misma cantidad, con lo que se tiene menos capital y más capital

Segunda combinación

-Menos capital, más pasivo

-Esta combinación se identifica cuando un socio reirá su aportación y se le firma un pagare a 30 días, es decir, existe menos capital porque un socio retira su aportación y aumenta el pasivo, ya que se contrae una deuda, dicho con otras palabras, se contrae un pasivo a corto plazo al firmar un documento que se tiene que pagar en 30 días.

-En la vida cotidiana, se puede ejemplificar esta combinación cuando:

-Manejando el ejemplo de los llaveros, en este caso, tú tío desea retirar su aportación, pero tú, al no contar con dinero en efectivo en ese momento, le firmas un pagare a 15 días, con lo que resulta menos capital porque se retira el socio y más pasivo porque se contrae una obligación de pago en 15 días

Tercera combinación

-Menos capital, menos activo

-Esta combinación se puede observar cuando un socio retira su aportación que pudo ser un bien entregado a la entidad o dinero y al retirarse de la empresa como socio se le entrega un cheuque, esto es que se tiene menos capital porque un socio retira su aportación y se disminuye el activo circulante en el dinero que se encuentra en el banco al expedir un cheque

-En la vida cotidiana, se puede ejemplificar esta combinación cuando:

-Volviendo al ejemplo de los llaveros, en este caso el tío desea retirar su aportación, por lo que tu le entregas un cheque, así observamos que queda menos capital porque se retira el socio y menos activo porque se disminuye el dinero del banco

Fernando Mondragon says:

Buena pagina

Carolina Giron says:

Perfecta información , le entendí muy bien, fue de mucha ayuda