Principios de la contabilidad – Contabilidad 1

La estructura de la teoría de la contabilidad financiera, está basada en los principios contables, que son proposiciones de carácter amplio cuya finalidad es unificar el criterio para llevar la contabilidad así como las reglas de valuación y el criterio prudencial.

Esto surgió de la práctica y experiencia de las entidades o empresas, que de esta forma lograron resultados favorables para presentación constante de la información financiera

En la actualidad, la apertura comercial generada por la globalización de la economía de todo el mundo provoca que también se conozcan las normas, principios y políticas contables a nivel internacional, para si proporcionar información útil a las entidades nacionales y permitir a los usuarios extranjeros tomar decisiones sobre la entidad que emite los estado financieros.

El órgano encargado de emitir estas normas, principios y criterios es la Comisión de Principios de Contabilidad el Instituto Mexicano de Contadores Públicos (IMCP), y para establecer una base genera, los define:

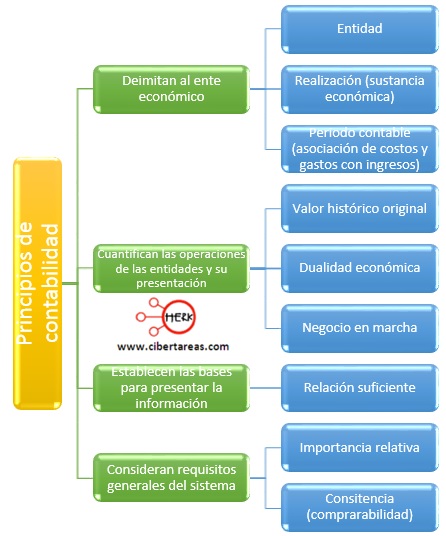

Los principios de contabilidad son conceptos básicos que establecen la delimitación e identificación del ente económico, las bases de cuantificación de las operaciones y la presentación de la información financiera cuantitativa por medio de los estados financieros

Principios de contabilidad que delimitan al ente económico

Los principios que delimitan al ente económico identifican a la entidad, a la realización de los operaciones financieras, ya sea con personas físicas o morales, y se refieren al periodo contable que es conocido como ejercicio, es decir, el periodo de 12 meses en que la empresa divide su trabajo

Entidad

-Es una unidad identificable que realiza actividades económicas y que se conforma de personas físicas o personas morales

-Está constituida con recursos humanos, materiales y financieros o de capital, los cuales están coordinados por un administrador que toma decisiones encaminadas a la consecución de los fines para la que fue creada

-La entidad, además, tiene personalidad jurídica propia diferente a la que forman socios o accionistas

Realización (sustancia económica)

-Es el principio que cuantifica en términos monetarios las transacciones internas y otros eventos que realiza la entidad con otros entes económicos

-Ejemplo: Cuando se compra mercancía a otra entidad

Periodo contable (asociación de costos y gastos con ingresos)

-Es el principio que señala que las operaciones que realiza la entidad deben identificarse y registrase en el periodo en que ocurren, normalmente en 12 meses, durante los cuales la entidad o empresa realiza sus operaciones

-También en contabilidad se puede ver que lo llaman ejercicio, que es como lo estipula la Ley del Impuesto Sobre la Renta para la realización de las transacciones de la entidad

-En términos generales, los costos y gastos que realice la entidad en un periodo determinado deben identificarse con los ingresos recibidos por la misma

-Por ejemplo, los pagos de la renta o la luz representan un gasto de la entidad, y deben pertenecer al año en que se reciben los ingresos por venta de mercancías

Principios de contabilidad que cuantifican las operaciones de las entidades y su presentación

Son los principios contables que permiten identificar las transacciones que realiza la entidad, es decir, llevan la historia de la realización de las operaciones financieras, cuando se registran en su doble dimensión, en términos monetarios y su representación en los libros contables.

Se componen de tres principios:

Valor histórico original

-Este principio señala que las transacciones deben cuantificarse para registrarse en la contabilidad a su valor en el momento en que se realicen

-Como ejemplo podemos mencionar, la compra de una computadora, se debe registrar al precio del momento que se adquirió, en un caso da, hace seis meses, no con el precio del año siguiente

Dualidad económica

-Es el principio que señala que los recursos de la entidad sean propios o ajenos, deben ser iguales a os que den origen a las transacciones

-Éste es uno de los principios en los que descansa la estructura contable en los que descansa la estructura contable, ya que toda causa tiene un efecto

-Como ejemplo podemos mencionar que se si compra una computadora, se tendrá que cubrir su importe sin importar si el recurso es propio o con financiamiento

Negocio en marcha

-Este principio señala que la entidad se presume en existencia permanente o continua, a menos que se dé aviso de su suspensión de actividades ante el Servicio de Administración Tributaria

-Cuando una empresa emite estados financieros se da por hecho que continuara con sus operaciones en un periodo razonable

-A manera de ejemplo, cuando una entidad que se dedica a la a la fabricación o venta de balones, aun cuando hay fechas específicas para su mayor venta, en el resto del año no cierra sus instalaciones y no deja de producir o vender productos

Principios de contabilidad que establecen las bases para representar la información

Estos principios establecen las bases para la representación de la información en los estados financieros básicos, como el estado de su situación financiera y el estado de resultados, entre otros

Uno de estos es el principio de revelación suficiente, el cual establece que la información financiera debe ser lo suficientemente clara y comprensible para los lectores o usuarios, en otras palabras, cuando el usuario no tenga conocimientos contables, le sea fácil comprender la información financiera

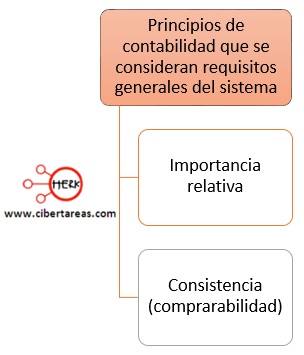

Principios de contabilidad que se consideran requisitos generales del sistema

Son los principios que identifican las bases de la forma en que se deben presentar los resultados obtenidos durante el ejercicio, como resultado de las operaciones financieras que realizo la entidad durante el periodo

Entre estos principios se encuentran:

Importancia relativa

-Es el principio que señala que la información que se presenta en los estados financieros debe mostrar los aspectos importantes cuantificados en términos monetarios

-Como ejemplo, podemos mencionar: el grupo de los bienes (activo), deudas (pasivo) o aportaciones de los socios (capital)

Consistencia (comparabilidad)

-Es el principio que establece que la información contable debe seguir un mismo procedimiento para cuantificar las transacciones de una entidad

-Mientras no exista cambio en la esencia de su actividad, estos procedimientos deben permanecer en el tiempo para así poder comparar la información obtenida con la de años anteriores, o con la información que presente otra entidad o empresa que se dedique a la misma actividad

-Cando exista cambio en la información se debe justificar y es necesario hacerlo notar en la presentación de la información