Registro de operaciones en el sistema de mercancías generales – Contabilidad 1

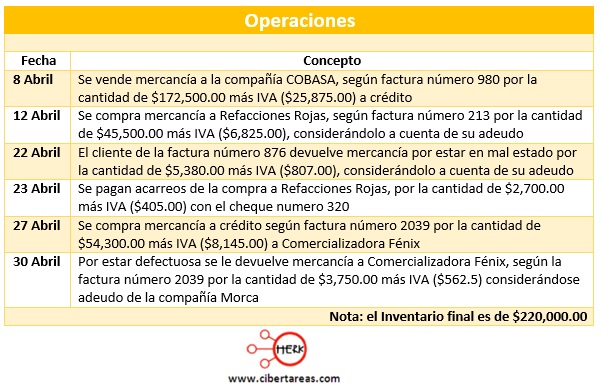

El siguiente ejemplo es de un registro de las operaciones de compra-venta de mercancías utilizando el sistema de mercancías generales

Ejemplo:

La compañía de construcción Morca, S.A., inicia sus operaciones el 4 de abril con la siguiente información:

-Dinero en efectivo por $425,000.00

-Equipo de reparto de mercancías por la cantidad de $275,000.00

-Mercancías por la cantidad de $198,300.00

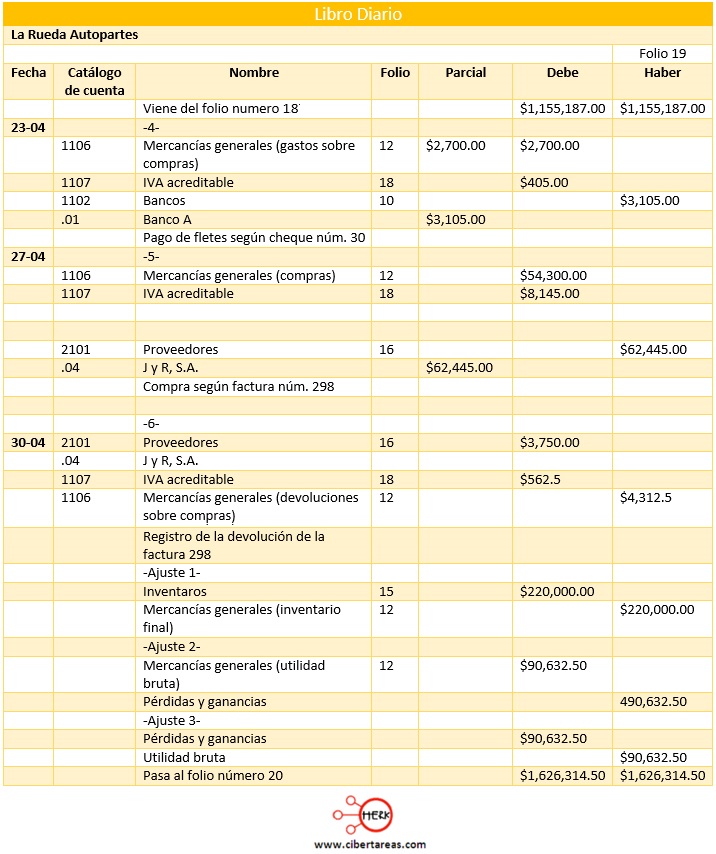

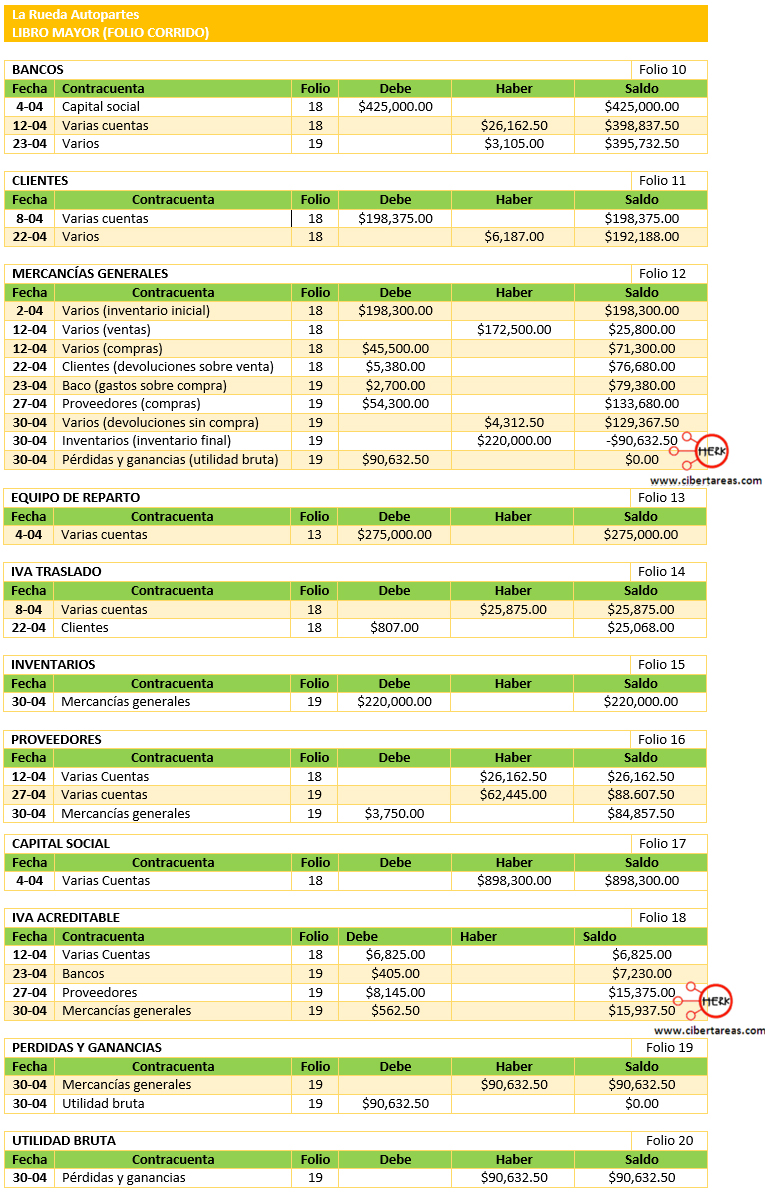

Ejemplo de registro de operaciones de mercancías generales (Folio corrido)

Como se puede observar, al final del periodo la cuenta de mercancías generales recibió el ajuste del inventario final y se determinó la utilidad bruta obtenida en el periodo, por lo que esta cuenta quedó saldada

La cuenta de pérdidas y ganancias se abre de manera provisional hasta saber el resultado, el cual puede derivar en utilidad bruta, o en pérdida bruta

Al final, después de registrar el ajuste o traspaso la utilidad bruta, la cuenta de pérdidas y ganancias también queda saldada

La única cuenta que queda abierta es la que registra el resultado, que en este caso es utilidad bruta, que es donde se registra la utilidad que se obtiene por el hecho de comprar y vender los productos

No se debe de olvidar que el ejemplo anterior solo es el registro de las operaciones de entidades comerciales, las cuales manejan artículos terminados que sólo se distribuyen y venden sin hacerles ninguna transformación, como por ejemplo supermercados, zapaterías, farmacias, tiendas de ropa, etc.

Es importante aclarar también que este tipo entidades pueden ser pequeñas, medianas y grandes.