Aspecto legal del Libro Diario – Contabilidad 1

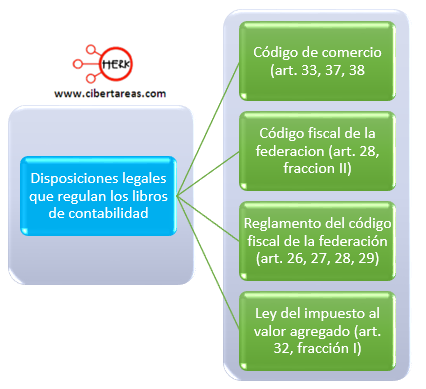

Los libros contables se encuentran regulados por una serie de leyes, a continuación se mencionan estas disposiciones legales, en donde se estable el marco legal de la obligatoriedad de llevar los registros contables de las operaciones financieras que realiza la entidad

Código de Comercio

-Dentro de las obligaciones comunes de los comerciantes encontramos los artículos 33, 37 y 38

-Artículo 33

-Establece la obligatoriedad de llevar un sistema de contabilidad como mejor le convenga a cada negocio

-Artículo 37

-Establece que los registros se lleven en castellano

-Artículo 38

-Establece que se deberán conservar los comprobantes de las operaciones por un plazo mínimo de diez años

Código Fiscal de la Federación

-En este código se encuentran obligaciones en materia contable, como en el artículo 28, fracción II, en donde se establece que los asientos de contabilidad serán analíticos y deberán efectuarse dentro de los dos meses siguientes a la fecha en que se realicen las actividades respectivas.

Reglamento del Código Fiscal de la Federación

En este reglamento se encuentran las reglas en materia de sistemas y registros contables como en los artículos 26, 27, 28 y 29

-Articulo 26

-Establece que los sistemas de registros contables deberán llevarse por los contribuyentes mediante los instrumentos, recursos y sistemas de registro y procesamiento que mejor les convengan

-El articulo 27

-Señala se podrán usar los sistemas de registro manual y electrónico, llevando por lo menos el libro diario y mayor

-Articulo 28

-Señala que aquellos contribuyentes que lleven el registro en forma manual, deberán llevar sus libros diario, mayor y los que estén obligados a llevar por otras disposiciones fiscales, debidamente encuadernados, empastados y foliados

-Cuando el contribuyente adopte los sistemas de registro mecánico o electrónico, las fojas que se destinen a formar los libros diario y o mayor, podrán encuadernarse, empastarse y foliarse consecutivamente

-Articulo 29

-Señala que se deberán anotar las operaciones en forma descriptiva y en orden cronológico

Ley del Impuesto al Valor Agregado

-En esta ley se encuentran las obligaciones de los contribuyentes, específicamente en el artículo 32, fracción I