Códigos – Contabilidad 1

La palabra código tiene su origen en el vocablo latino codees, que significa tronco o tablilla de madera, al inicio de la era cristiana, los pergaminos eran el soporte tradicional de las obras escritas, que tiempo después se sustituyeron por un conjunto de páginas cosidas por el lomo que constaba de una tapas normalmente de madera a las que se les denominaron códices, y dieron la forma al libro moderno

Con el tiempo, los códigos se entendieron como un cuerpo de leyes dispuestas según un plan metódico y sistemático

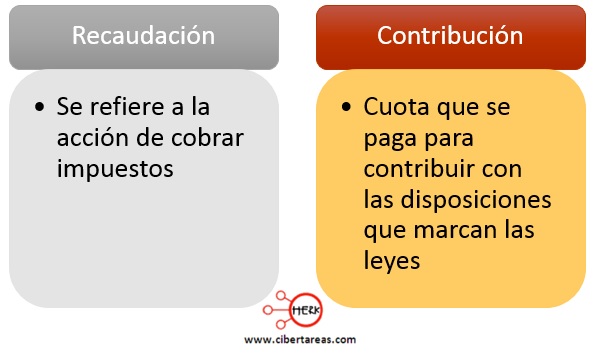

En los códigos se pueden encontrar normas y lineamientos que sirven para regular tanto en materia mercantil y fiscal, la manera de recaudar los ingresos para la federación, es decir, se encuentran disposiciones en materia de recaudación de contribuciones.

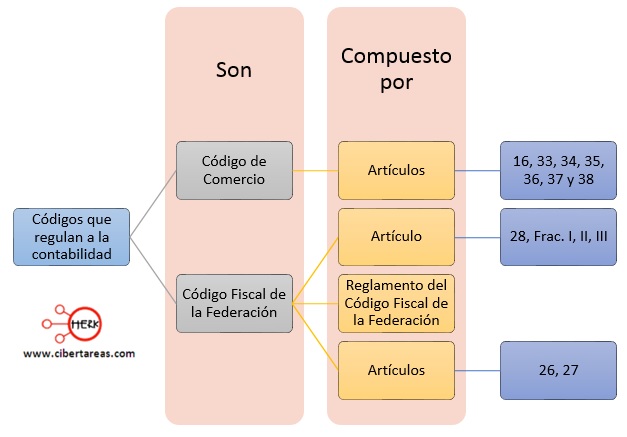

Existen estipulación para realizar la actividad comercial, algunos de los códigos que la regulan son el Código de Comercio y el Código Fiscal del a Federación, esto es:

Código de Comercio

El código de comercio es un conjunto de ordenamientos sistematizados de normas de Derecho Mercantil, para regular la actividad comercial, que busca adaptarse a las necesidades y dinamismo de las relaciones económicas

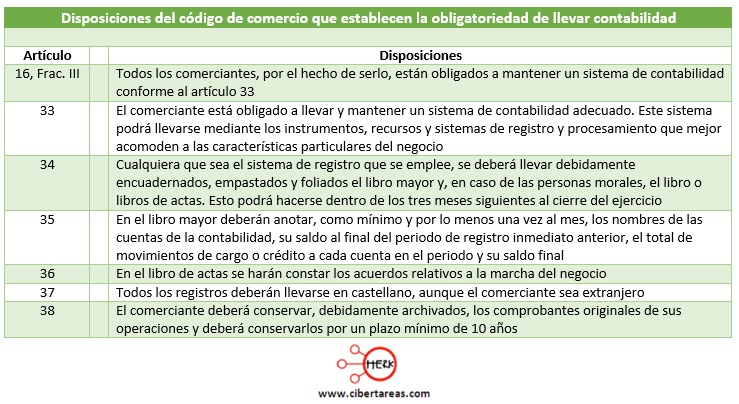

Los siguientes artículos indican en donde se encuentran las disposiciones legales y fiscales referentes a la obligatoriedad de llevar una contabilidad:

Código Fiscal de la federación

El código Fiscal de la Federación contiene un ordenamiento jurídico federal que establece conceptos y procedimientos para la obtención de los ingresos fiscales, así como para la relación tributaria que existe entre el contribuyente, ya sea una persona física o moral y la federación.

Regula la aplicación de las leyes fiscales en caso de presenta lagunas o duplicidad en las misma

En el articulo 28, fracciones I, II, III se estipula:

Es conveniente aclara que cuando se estipula que los asientos contables deben ser analíticos, quiere decir que tiene que ser comprensibles y dar la pauta de la operación que está realizando la entidad o empresa en ese momento y los registros no deben estar atrasados

Asimismo, se deberá llevar la contabilidad en el domicilio de la entidad o empresa, si se prefiere llevar en un despacho de contadores o administradores, se podrá hacer solo con previa autorización de la Secretaria de Hacienda y Crédito Publico