Concepto de contabilidad – Contabilidad 1

Existen varios y diversos conceptos de lo que es contabilidad entre los más destacados se enuncian en la Norma de Información Financiera (NIF) del boletín A-1 del Instituto Mexicano de Contadores Públicos (IMNP) son:

Según el autor Joaquín Moreno Fernández, la contabilidad es:

-Técnica que produce, sistematiza y estructura información cuantitativa expresada en unidades monetarias sobre eventos económicos identificables y cuantificables que realiza una entidad, a través de un proceso de captación de las operaciones que cronológicamente mida, clasifique, registre y resuma con claridad

Según el autor Elías Flores Lara, la contabilidad es:

-Ciencia que enseña las normas y procedimientos para ordenar, analizar y registrar las operaciones practicadas por unidades económicas individuales o constituidas bajo la forma de sociedad civil o mercantil

Según el Boletín NIF A-1, IMCP, la contabilidad es:

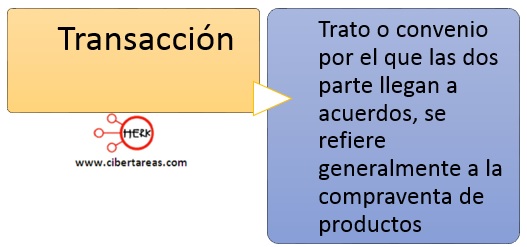

-Es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información financiera. Las operaciones que afectan económicamente a una entidad incluyen las transacciones, transformaciones internas y otros eventos

Existe una variante para el concepto de contabilidad, y es contabilidad financiera, para esta definición tenemos:

Según el autor Javier Romero López, la contabilidad financiera es:

-Es la técnica mediante el cual se registra, clasifica, resume y presenta información cuantitativa expresada en unidades monetarias de las operaciones realizadas y aquellos eventos económicos identificables y cuantificables que afectan a la entidad, para que, con base en su análisis e interpretación se puedan tomar decisiones

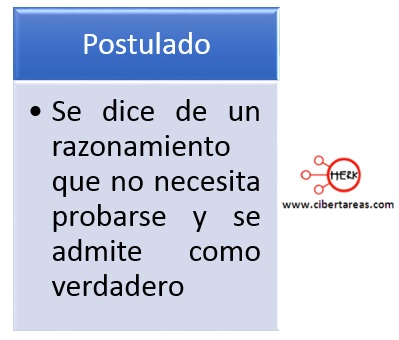

Algunos autores explican en sus definiciones que la contabilidad es una ciencia, pero todavía no se ha podido considerar así porque no existen postulados en los cuales se pueda basar científicamente, por esta razón, se considera una técnica, la cual se ha modificado y transformado a lo largo de la historia

Características de la contabilidad