Objetivos de la contabilidad – Contabilidad 1

El objetivo fundamental de la contabilidad es obtener información financiera, es decir, generar documentos contables que informen sobre la situación económica de una entidad o empresa, que ayuden a tomar decisiones

En cualquier entidad grande o pequeña, se requiere contar con información financiera, no solo por disposiciones legales, sino para garantizar su correcto desarrollo y funcionamiento, esto se logra por medio de la contabilidad

El concepto de entidad se refiere a toda empresa privada o persona moral.

La información financiera se basa en los estados financieros, es decir, en los documentos que contienen conceptos y cantidades que permiten comunicar en forma rápida los resultados de un periodo determinado que puede ser:

-Mensual

-Trimestral

-Semanal

-Anual

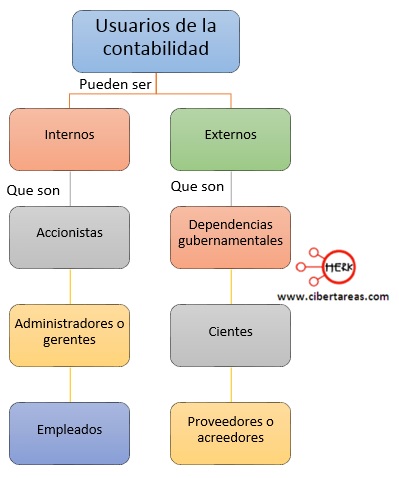

Esta información deberá cumplir con un objetico administrativo y financiero que es proporcionar la información necesaria a los usuarios de la contabilidad, los cuales son de dos tipos:

Clasificación de los usuarios de la contabilidad

Accionistas o dueños

-Son las personas que proporcionan los recursos a la entidad, por lo que necesitan la información financiera para tomar decisiones, por ejemplo cuando se necesita determinar si se expando la empresa o se le invierte más

Administradores o gerentes

-Utilizan la información para dirigir las actividades de la entidad hacia el logro de los objetivos propuestos

Empleados

-Son las personas que laboran en la entidad y la información financiera les sirve para saber si la empresa obtuvo utilidades en el periodo anual, ya que ellos tendrán participación en el reparto de las mismas, según se estipula en las disposiciones legales

Dependencias gubernamentales

-Son usuarias de la información financiera de la entidad, pues les sirve para calcular los impuestos que cobraran. Las dependencias gubernamentales también requieren la información financiera para la formación de estadísticas, así como para establecer o analizar las políticas económicas y fiscales

Clientes

-Son usuarios de la información financiera, pues con ella pueden tener la certeza de la continuidad del suministro de productos o servicios que proporciona la entidad

Proveedores o acreedores

-Requieren la información financiera para conocer si sus créditos están respaldados y son de fácil liquidación. También usan la información para saber si tienen la posibilidad de extender su crédito a la entidad

Si se consideran las fases del proceso contable, se puede distinguir los objetivos de la información contable:

Sistematización

-Consiste en conocer la naturaleza de la entidad, diseñar e implementar el sistema de información financiera

Valuación

-Consiste en cuantificar las transacciones de la entidad en unidades monetarias

Procesamiento

-Consiste en captar, clasificar, registrar y sintetizar las transacciones financieras de la entidad

Evaluación

-Consiste en analizar e interpretar el efecto de las transacciones celebradas por la entidad para poder elaborar la información financiera

Información

-Consiste en comunicar a los diferentes usuarios la información financiera obtenida