Denominación, movimiento y saldo de las cuentas de capital – Contabilidad 1

Se denomina cuenta de capital a:

-Las que registran las aportaciones de los socios cuando una entidad se constituye y cuando se registra la utilidad o pérdida del ejercicio por la actividad financiera que realiza la entidad

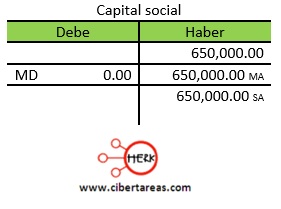

El siguiente ejemplo presenta una cuenta y sus elementos de la cuenta así como la naturaleza del saldo

En el ejemplo anterior, la suma del movimiento deudor de la cuenta de capital social es cero menos la suma del movimiento acreedor de 650,000.00, lo cual determina el saldo acreedor de 650,000.00

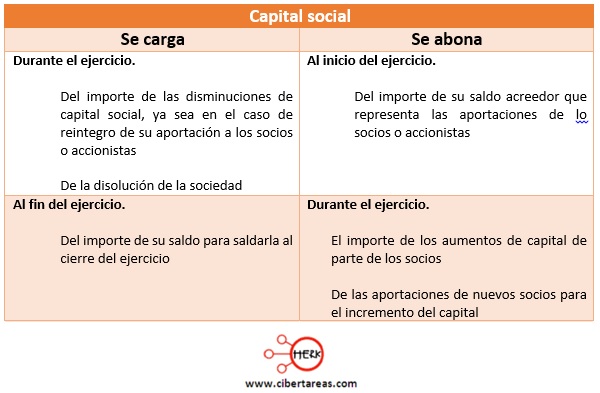

A continuación se presentan algunas cuentas de capital para que se identifique que conceptos se cargan, que conceptos se abonan y cuál es la naturaleza de su saldo

-Esta cuenta presenta un saldo acreedor que representa el importe de las aportaciones de los socios o accionistas

-Se presenta en el estado de situación financiera en el capital contable o capital ganado

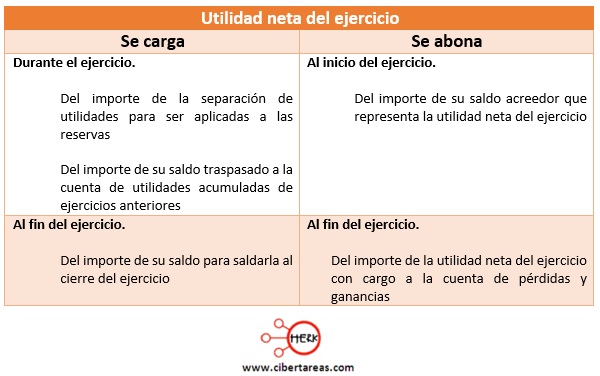

-El saldo de esta cuenta es acreedor y representa la utilidad obtenida en el ejercicio

-Se presenta en el estado de situación financiera en el capital contable y formando parte del capital ganado

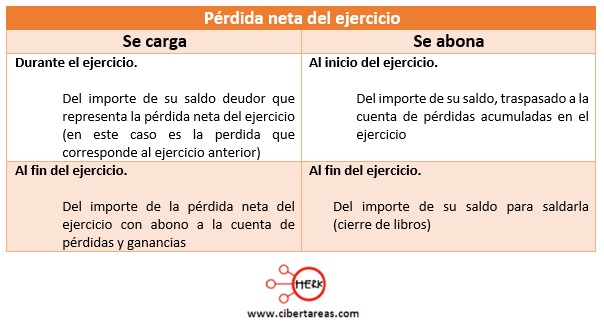

-En esta cuenta el saldo es deudor y representa la perdida neta obtenida en el ejercicio

-Se presenta en el estado de situación financiera en el capital contable y formando parte del capital ganado, es decir, déficit