Reglas de cargo y abono de las cuentas de capital – contabilidad 1

Esta regla es de gran utilidad para el registro de las operaciones financiera de la entidad en las diferentes cuantas de capital es la que dice:

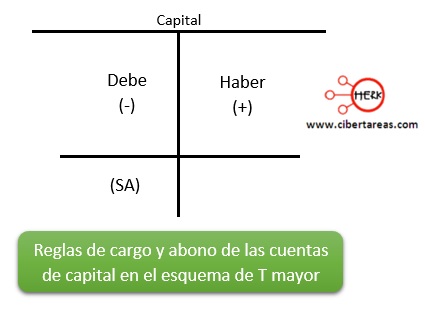

-Toda cuanta de capital si se carga disminuye, si se abona, aumenta, y su saldo es acreedor

En la siguiente imagen se puede observar que las cuentas de capital son de saldo acreedor:

También existen cuentas en las cuales la suma de su movimiento deudor es igual a la suma del movimiento acreedor, entonces se dice que esta cuenta está saldada, es decir, existe una suma igual de los dos lados, por lo tanto ya no puede determinarse su saldo y se representa poniendo al final del esquema de T mayor un signo de igual

Este tipo de cuentas se pueden encontrar en los diferentes grupos de cuentas, como se verá en la siguiente imagen:

Como se observa en la imagen anterior, los cargos a las cuentas de activo (bienes o derechos) las aumentan y a las de pasivo (deudas u obligaciones) las disminuyen

También se observa que los abonos en las cuentas de activo disminuyen y las de pasivo y capital aumentan, las cuentas tienen diferente naturaleza de saldo

Con esto se pude concluir que:

-Toda cuanta de activo inicia con un cargo

-Toda cuenta de pasivo inicia con un abono

-Toda cuenta de capital inicia con un abono

-Cualquier operación realizada en la entidad involucra por lo menos a dos cuentas, las cuales sufren alteraciones de aumentos y disminuciones como consecuencia de las transacciones

-Los cargos y abonos son solamente aumentos y disminuciones que sufren las diferentes cuentas según al grupo al que pertenecen

Cargo y abono de las cuentas

El siguiente ejemplo nos indica cómo registrar las operaciones financieras utilizando la Teoría de la partida doble en las diversas cuentas de activo, pasivo y capital