Elementos y estructura de la balanza de comprobación – Contabilidad 1

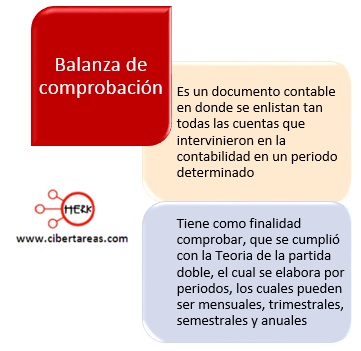

La balanza de comprobación es:

La balanza de comprobación debe elaborarse de manera ordenada para que facilite la elaboración de los estados financieros básicos:

-Estado de situación financiera o balance general

-Estado de resultados

Por no ser un estado financiero, en este documento las firmas son opcionales

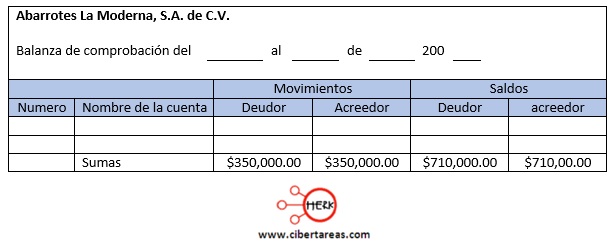

Estructura de la balanza de comprobación

Elementos de la balanza de comprobación

En la siguiente imagen se representa una esquematización de la balanza de comprobación, es necesario observar en donde se ubica cada uno de sus elementos:

La balanza de comprobación tiene como finalidad verificar que se cumplió con la Teoría de la partida doble, esto se puede corroborar en las sumas de las dos columnas de movimiento deudor y movimiento acreedor, pues éstas deben ser iguales, así como las dos columnas del saldo deudor y saldo acreedor

Las sumas iguales no siempre dan la certeza de que la balanza de comprobación sea correcta, ya que en el proceso existe la posibilidad de equivocación en el nombre de la cuenta, aunque el importe que se haya anotado sea el correcto, y por lo tanto las sumas, resulten iguales, aun cuando la cuenta no sea correcta

Se debe considerar que en algunas ocasiones, la balanza de comprobación no arroja como resultado sumas iguales; la razón es que existe el riesgo de equivocación, entre los errores mas comunes se encuentran:

-Suma equivocada de los movimientos o saldos en el libro mayor

-No anotar alguna cuenta del mayor

-Error en la suma de las columnas de movimiento y saldos

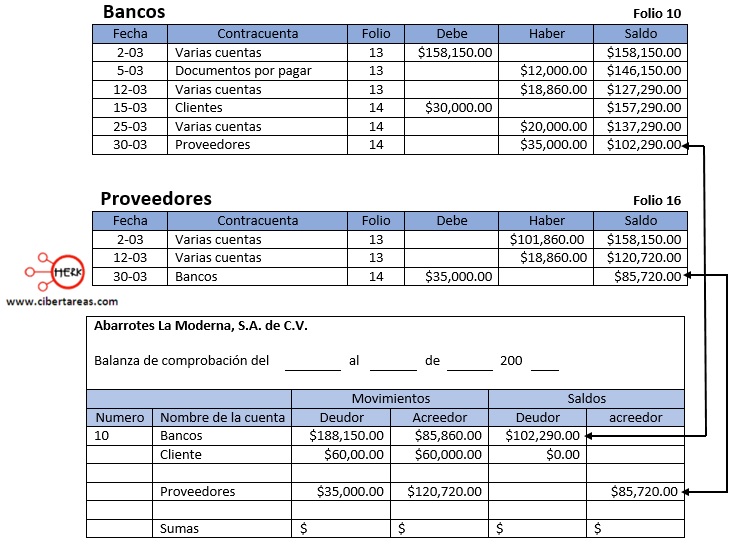

Ejemplo de la balanza de comprobación

Como se observa en el ejemplo anterior, la información se toma del libro mayor cuando este libro está registrado bajo la modalidad de folio corrido, se tiene que sumar los movimientos, ya que lo único que nos da es el importe del saldo

A continuación se toma la información del libro mayor de La Moderna para elaborar la balanza de comprobación correspondiente

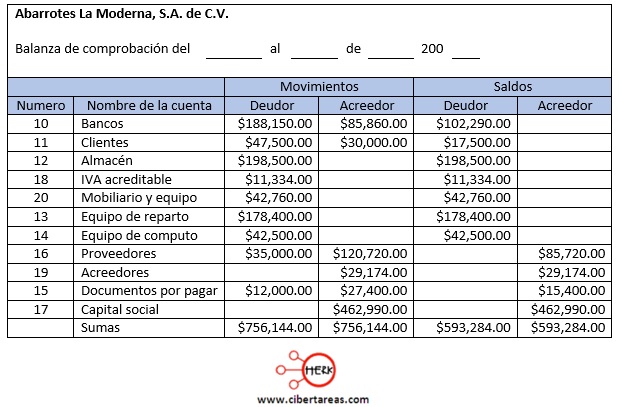

Como se puede observar, este documento es fácil de elaborar, solamente se debe considerar los siguientes aspectos:

-Debe tener un acomodo según la clasificación de las cuentas, por ejemplo, primero las de activo, circulante, fijo, diferido, pasivo, corto plazo, largo plazo, diferido, capital y al final las cuentas de resultados que veremos más adelante, esta observación es útil para elaborar fácilmente los estados financieros básicos

-Las cuentas del libro mayor se enlistan en este documento, por lo que podrás contar las cuentas que intervinieron o se vieron afectadas en el periodo y verificar que el número de cuentas sea el mismo, esto dará la certeza de que no falta ninguna cuenta

-De las cuentas del libro mayor se tomará la información como la relativa a los movimientos que se tendrán que sumar, si se encuentra en la modalidad de folio corrido, se anotarán en el lugar de la columna que dice movimientos según corresponda y dará el importe del saldo, el cual se ubicará en la columna según sea la naturaleza de éste, las cuentas que están saldadas también se anotarán aun cuando solamente se registren los importes de los movimientos y el saldo sea cero

La balanza de comprobación es un documento contable que es imprescindible para que las entidades tengan la certeza de que sus cuentas y cálculos son correctos

ROBERTO VAZQUEZ MANZANARES says:

EXCELENTE INFORMACION.

Johan Rodriguez says:

Muy Buen trabajo, Me sirvió.

thanks you!

ClickBalance says:

Muy buena y clara la información sobre la estructura de la balanza de comprobación y los elementos que la comprenden, a los que les interesa conocer mas sobre el tema los invitamos a visitar este enlace para obtener información que complemente al articulo https://goo.gl/MEXFQg

HERNAN FERNANDEZ ZUMBADO says:

Es importante mencionar en el cuerpo de la Balanza, los Ingresos y los Egresos. Si bien es cierto esto es parte del Patrimonio, o cuentas de capital, es conveniente hacerlo, a fin de presentar luego el Estado de Resultados con mayor claridad.

Gracias por el esfuerzo en la presentación

Graces Ceda says:

excelente informacion……….felicidades

RONALD TORRES says:

ES UNA HERRAMIENTA DE TRABAJO, MUY IMPORTANTE, Y ES MUY COMPRESIBLE LA EXPLICACION

Monserrat colmenares flores says:

Podría ser un libro donde nos hable todo sobre la contabilidad y lo matemático