Estado de situación financiera o balance general – Contabilidad 1

El estado de situación financiera o balance general muestra el estado de las operaciones de la entidad a una fecha determinada

Por ejemplo:

-Es como la fotografía de la entidad en ese día, esto es que día con día las entidades tienen movimientos, ya sea porque recibió, vendió mercancía o gastó en algún bien, servicio o deuda

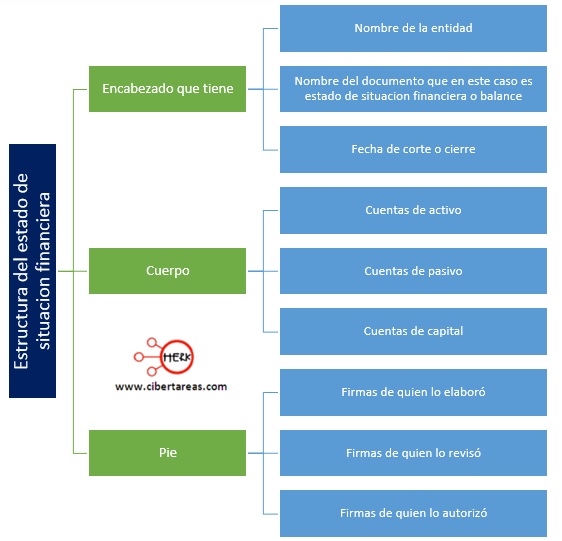

El estado de situación financiera consta de tres partes:

-Encabezado

-Cuerpo

-Pie

El estado de situación financiera tiene dos formas de presentación:

-Cuenta, en donde utiliza la fórmula:

-A = P + C

-Reporte, que utiliza la fórmula:

-A – P = C

El estado de situación financiera o balance general cuando se presenta como cuenta, se debe elaborar con un formato horizontal, pues permite una mejor visualización

Cuando se presenta como reporte, se debe elaborar en forma vertical

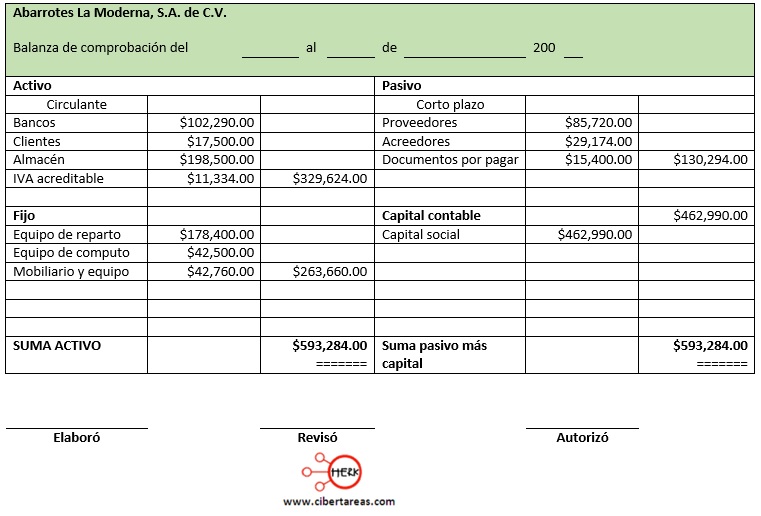

En ambas presentaciones, se considera la misma información de la balanza de comprobación ubicada en la columna de saldos

Esquematización en forma de cuenta y de reporte

-Presentación del estado de situación financiera en forma de cuenta

Este estado financiero se presenta en forma horizontal y utiliza lo que se conoce como la ecuación contable, cuya fórmula es activo igual a pasivo más capital y se expresa en los siguientes términos:

A = P + C

Además, esta cuenta sufrirá modificaciones en algunos de los renglones de las cuentas de activo, pasivo o capital, pero siempre mostrará el equilibrio o igualdad

En esta presentación se pueden visualizar mejor cuántos bienes o recursos cuenta la entidad en la parte izquierda, y cuántos recursos ajenos o financiamientos tiene la empresa en la parte derecha, que corresponde al pasivo, así como las aportaciones de los socios que es el capital.

-Presentación del estado de situación financiera en forma de reporte

Esta forma de presentación es diferente, pero los elementos siguen siendo los mismos:

-Activo

-Pasivo

-Capital

Es importante destacar que en cualquiera de las formas de presentación se debe definir bien los importes de cada grupo

Claritza says:

Cuáles son las diferencias entre el balance general y estado de situación financiera

Gracias

Alondra Yathziri Vazquez Muñoz says:

Los balances y los estados de situación financiera son muy similares entre sí, ya que ambos ofrecen una visión general de la situación financiera de una organización al final del año. Sin embargo, hay una serie de diferencias importantes entre el balance general y el estado de situación financiera. Los balances son creados por empresas que operan con una ganancia, mientras que los estados de situación financiera son creados por organizaciones sin fines de lucro. A diferencia de las ganancias, las ganancias no tienen dueños y, por lo tanto, no registran el patrimonio de los accionistas.