Características de las mercancías generales – Contabilidad 1

Las entidades o empresas comerciales llevan a cabo diversas actividades, entre ellas:

-Compra-venta de mercancía

Con el objetivo de mantener un control sobre esta actividad, emplean sistemas de compra-venta de mercancías, que se dividen en:

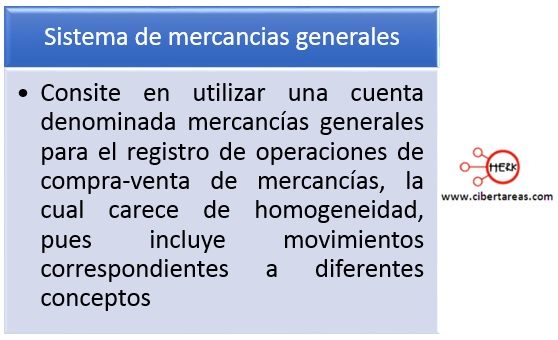

Características del sistema de mercancías generales

El sistema de mercancías generales consiste en:

Se define como homogeneidad como la cualidad de aquello que posee iguales características

Ejemplo del sistema de mercancías generales

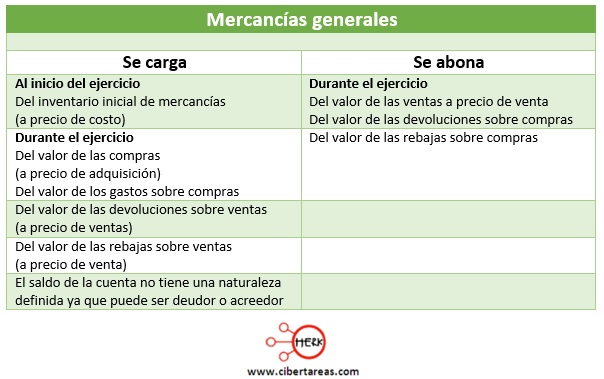

Para que el saldo de esta cuenta tenga significado, al concluir el ejercicio debe abonarse el importe del inventario final de mercancías, que es el recuento físico de la mercancía al final del periodo.

El saldo que se obtenga después de haber realizado el abono de los inventarios, puede representar la utilidad o pérdida bruta del ejercicio, considerando que si el saldo es acreedor, significará que hubo una utilidad; si el saldo es deudor, entonces hubo una pérdida

Este procedimiento o sistema de mercancías generales no es empleado en la actualidad porque no es homogéneo

Rocio Rodriguez says:

Cuando realizo mi balanza de comprobacion se pone la cuenta de mercancias generales en saldos y movimientos o ese dato no va ahi.

Javier says:

No hay una cuenta llamada asi, hay activo fijo, circulante y asi