Naturaleza de las cuentas del sistema analítico – Contabilidad 1

La naturaleza de las cuentas es:

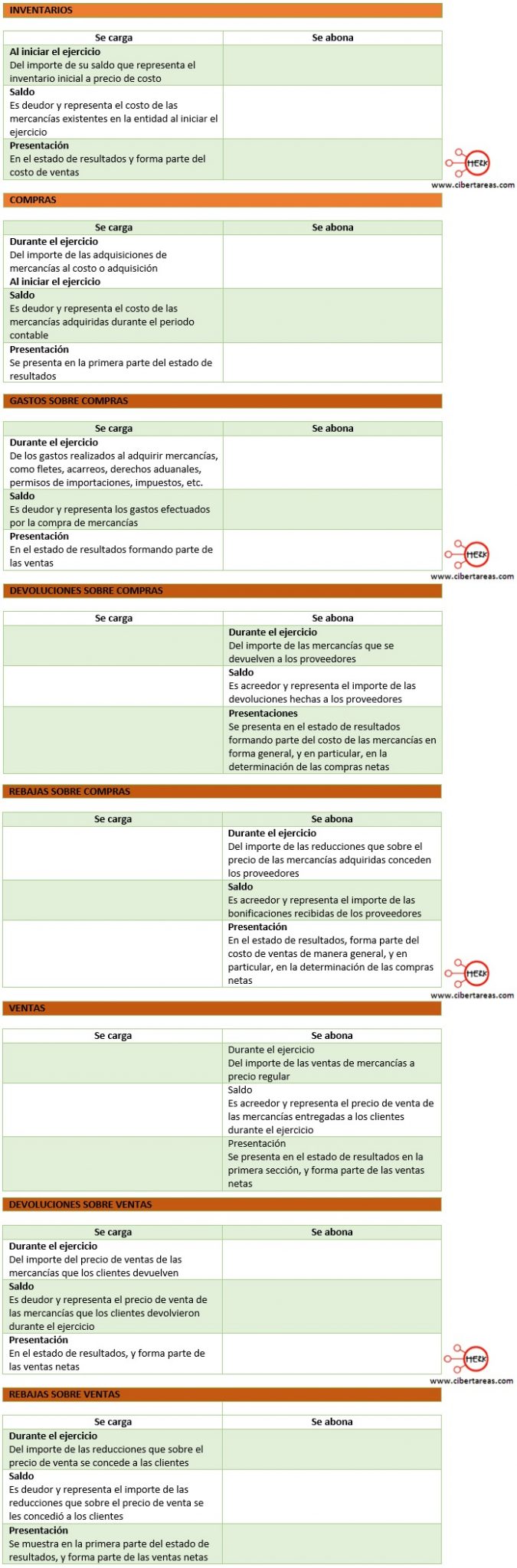

Para comprender mejor las operaciones financieras que realiza una entidad, a continuación se muestra una breve descripción de cada una, así mismo se especifica de qué conceptos se cargan, y de qué conceptos se abonan las cuentas:

Inventario

-Es el recuento físico de la mercancía en determinado tiempo

-Si se realiza al inicio del ejercicio (enero), a este recuento físico se le considerará como inventario inicial}

-Si este recuento físico se realiza al fin del ejercicio (diciembre), se considerará como inventario final

Compras

-Se considera a la adquisición de mercancía, durante el ejercicio, a cretino o al contado

Gastos sobre compras

-Representan el importe que se paga por el traslado de las mercancías del lugar donde se adquieren, hasta negar a la empresa

-Dentro de estos gastos podemos encontrar:

-Fletes

-Acarreos

-Empaques

-Impuestos

-Seguros de traslado, etc.

Devoluciones sobre compras

-Es el importe de las mercancías que se regresa a los proveedores por existir una falla, es decir, por no cumplir con las especificaciones establecidas, como por ejemplo, el color, la talla, las dimensiones, los material., etc.

Rebajas sobre compras

-Esta cuenta representa el importe de las mercancías que tienen un defecto y que el proveedor, para que no le regresemos los productos, bajan su valor

Bonificaciones sobre compras

-Es el importe de la disminución de precio de las mercancías que el proveedor hace y tiene su origen en el volumen de las operaciones que se realizan con ese proveedor durante el ejercicio

Descuentos sobre compras

-Representa el importe de la disminución del precio de las mercancías y tiene su origen en el pronto pago o pago en efectivo, el cual es concebido por los proveedores como un estímulo a la compra

Ventas

-Es el importe que representa las mercancías vendidas a los clientes, ya sea de contado o a crédito

Devoluciones sobre ventas

-Es el importe de las mercancías que regresan los clientes porque tienen una falla, un defecto o porque simplemente no cumplen con las especificaciones establecidas de color, talla, modelo, etc.

Rebajas sobre ventas

-Esa cuenta representa el importe de las mercancías defectuosas cuyo precio se rebaja para que los clientes no las devuelvan después de comprarlas

Bonificaciones sobre ventas

-Es el importe que representa la disminución de precio de las mercancías que se le hace al cliente y que tiene su origen en el volumen de las operaciones que realiza con la empresa durante el ejercicio

Descuentos sobre ventas

-Representa el importe de la disminución del precio de las mercancías y tiene su origen en el pronto pago o pago en efectivo el cual es concedido a los dientes como un estímulo para que siga comprando

En los siguientes cuadros comparativos, se presentan las cuentas del sistema analítico o pormenorizado para que se identifique de qué conceptos se cargan, de cuales se abonan, y para que posteriormente se utilicen en el registro de las operaciones contables

Como se observa, el sistema analítico o pormenorizado, se manejan precios de adquisición, que son aquellos precios que se fijan cuando se compra mercancía al proveedor; se incluyen también precios de costo, que son iguales al precio de adquisición más el importe de los gastos sobre compras como fletes y acarreos necesarios para que la mercancía llegue a las instalaciones de la entidad

En este sistema también se manejan precios de venta, que son aquellos que se les dan a los clientes, los cuales incluyen el precio de costo de lo mercancía más el porcentaje de utilidad que se desea ganar, el cual puede ser de 60%, 80% y 100%, según se comporte el producto en el mercado.