Catálogo de cuentas – Contabilidad 1

Concepto

En las entidades existe un documento interno llamada catálogo de cuentas, el cual sirve para unificar criterios de registro de las operaciones que realiza la entidad

Entonces, se pude definir al catálogo de cuentas como:

Objetivo

Los objetivos del catálogo de cuentas son:

-Servir de base para el sistema contable

-Unificar criterios de registro de las operaciones

-Servir de guía para la elaboración de los estados financieros

-Codificar las operaciones si la entidad cuenta con un sistema de cómputo

Estructura

Para la elaboración del catálogo de cuentas deben considerarse, entre otras cosas:

-El tipo de entidad

-La actividad que realiza (comercial o industrial)

-El volumen de operaciones

-Una correcta agrupación de las cuentas y subcuentas

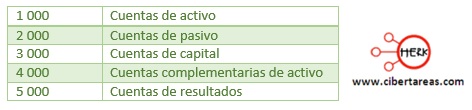

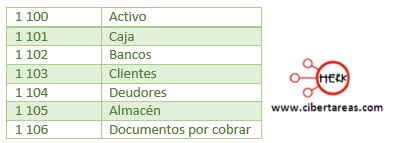

En los siguientes esquemas, se podrá observar cómo se van formado los grupos, por ejemplo el del activo, a éste se le asignan los siguientes números:

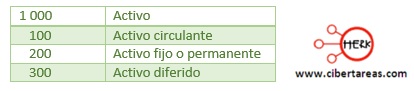

Es importante saber cuáles son las cuentas que forman el activo circulante, de tal manera que el listado se formara así:

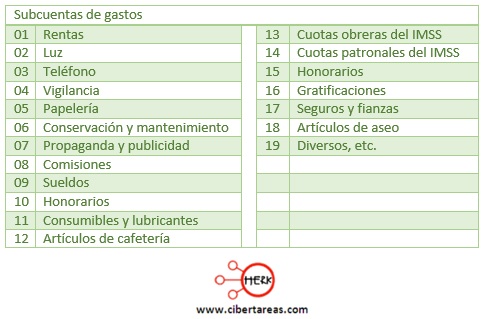

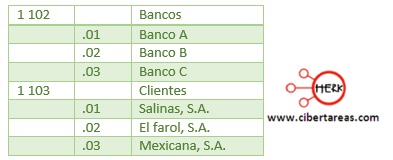

A su vez, se les dará un número consecutivo a las diferentes subcuentas o bancos, clientes, proveedores, etc., con los que la entidad realiza operaciones financieras, por ejemplo:

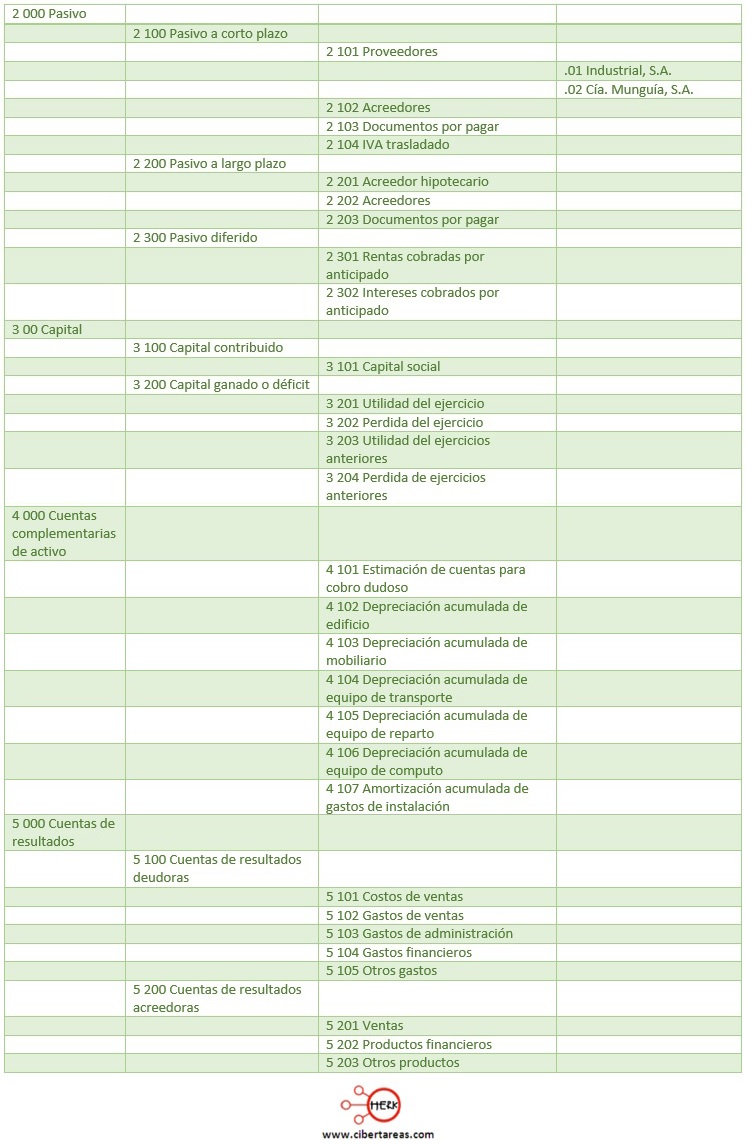

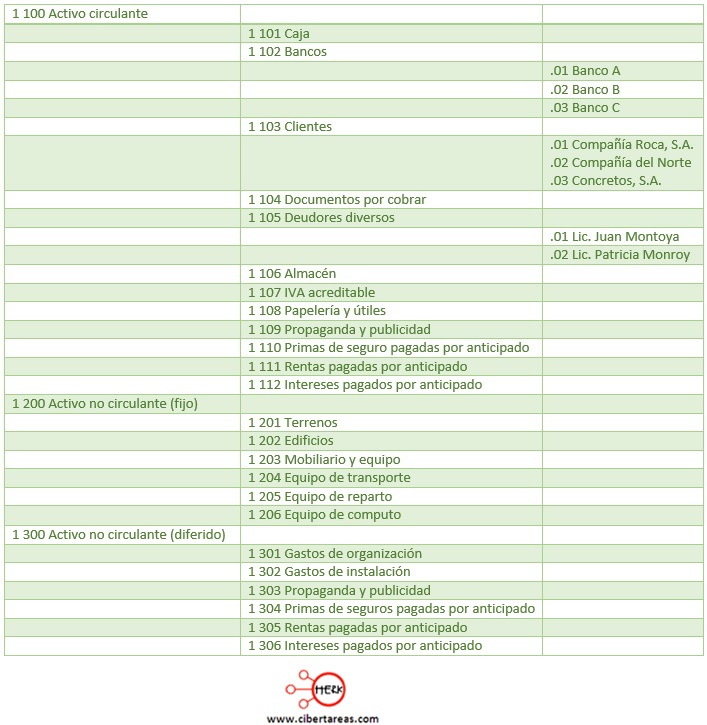

A continuación, se muestra un catálogo de cuentas para una entidad comercial, basado en el sistema decimal:

Como se puede observar, en las cuentas principales también pueden existir subcuentas que especifican los nombres de las instituciones o personas con las que la entidad realiza transacciones financieras