Tipos de catálogos – Contabilidad 1

El tipo de catálogo que debe utilizar cada entidad puede ser diferente, dependiendo de su actividad y del volumen de operaciones que realice, es otras palabras, el catálogo de cuentas de una entidad comercial es diferente al catálogo de cuentas de una entidad industrial, la cual transforma materias primas y lleva un proceso diferente que la entidad comercial que comercializa productos terminados

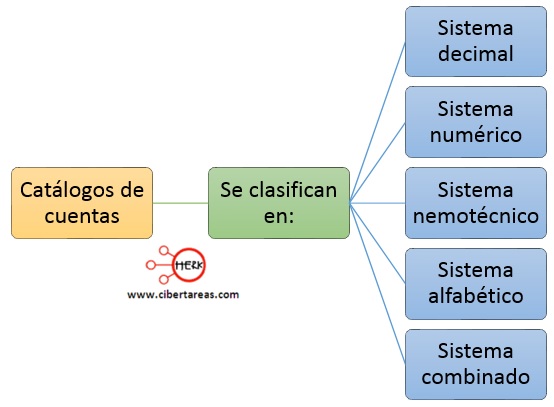

Tipos de catálogos de cuentas

Sistema decimal

-Se basa en la clasificación de grupos y subgrupos, considerando como base la numeración del cero al nueve

Sistema numérico

-Se basa en la clasificación de grupos y subgrupos asignándole un número consecutivo a cada cuenta

Sistema nemotécnico

-Se basa en el empleo de letras asociándolas para recordarlas fácilmente, por ejemplo a la cuenta de activo o activo circulante, caja sería ACc

Sistema alfabético

-Se basa en el alfabeto para clasificar las cuentas

Sistema combinado o alfanumérico

-Se basa en la combinación de los anteriores

Es importante aclara que en la elaboración del catálogo de cuentas puede utilizarse el sistema combinado como el numérico y decimal, que es uno de los usuales, ya que permite manejar grupos diferentes y a la vez subgrupos

El tipo de catálogo que se use, dependerá del criterio gerencial o de las normas corporativas