Estado de situación financiera o balance general – Contabilidad 1

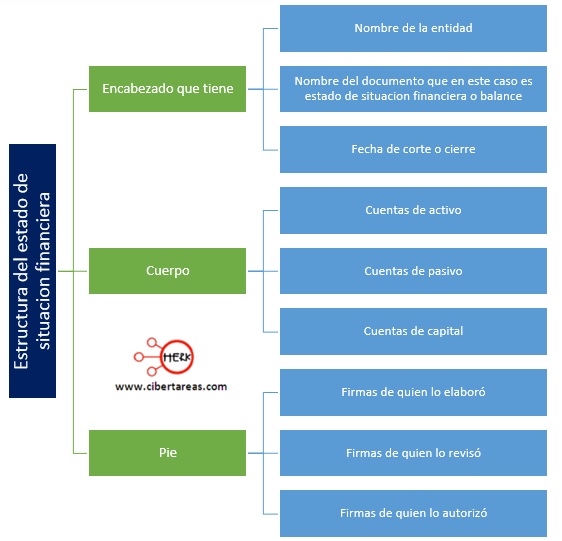

El estado de situación financiera o balance general muestra el estado de las operaciones de la entidad a una fecha determinada

Por ejemplo:

-Es como la fotografía de la entidad en ese día, esto es que día con día las entidades tienen movimientos, ya sea porque recibió, vendió mercancía o gastó en algún bien, servicio o deuda

El estado de situación financiera consta de tres partes:

-Encabezado

-Cuerpo