Estructura del libro diario – Contabilidad 1

La estructura del libro puede variar según las necesidades y diseño que cada una de las entidades quiera darle, pero por lo menos debe contener:

1.- Una columna para la fecha (año, mes, día)

-En la cual se anota el año al inicio de cada hoja, mes en el que se realiza la transacción, y día, pues debe realizarse en forma cronológica

2.- Una columna para el número de cuenta utilizado en el catálogo de cuentas

-Donde se anotará el número de cuenta que se haya asignado en el catálogo de cuentas que utiliza la entidad

-Considerando que el número de subcuenta puede ir creciendo o disminuyendo según sean las necesidades de la información de la entidad

3.- Una columna para el concepto

-En esta se anotará, como el número de operación de que se trate, el nombre de las cuentas que serán afectadas en el cargo y abono, así como las subcuentas que integran el importe del cargo y el abono

-También se anotará una redacción breve del evento que se está registrando, se podrá abreviar la palabra redacción o simplemente anotar una breve explicación

4.- Una columna para el folio del mayor

-En esta se anotará la página del libro mayor en donde fue anotada la operación, el cual servirá para identificar si ya se hizo la anotación correspondiente

5.- Una columna para el parcial

-Para anotar el importe de las subcuentas que integran el cargo o el abono a las diferentes cuentas que afectan las operaciones.

6.- Una columna para el importe de debe o cargo

-Que servirá para anotar al importe de las cuentas que integren el debe o cargo recordando utilizar las reglas de cargo de los diferentes grupos de cuentas.

7.- Una columna para el impone del haber o abono

-En la cual se escribirá el importe de las cuentas que integran el haber o abono recordando utilizar las reglas de abonos de los diferentes grupos de cuentas.

Se debe considerar que en el libro diario se deberá llevar también un número consecutivo en la parte superior de cada hoja, al cual se denomina folio, y que servirá para identificar cuántas hojas se van utilizando y como una medida de control para que no falten hojas, ni se puedan reemplazar

Al final de cada una de las hojas se anotará una leyenda, la cual puede decir:

“Pasa al folio numero…”

Y después de debe anotar el número de la hoja siguiente, asi como la suma de las columnas debe y haber, las que al final deberán ser iguales si es que las operaciones fueron registradas completas, comprobando así que se ha cumplido con la Teoría de la partida doble.

En la hoja siguiente, se anotará la leyenda:

“Viene del folio número…”

Y se iniciará con las sumas de la hoja anterior

Una vez que se ha identificado cómo se registran las operaciones financieras en los esquemas de T mayor, es necesario aprender a hacer registros en asientos de diarios.

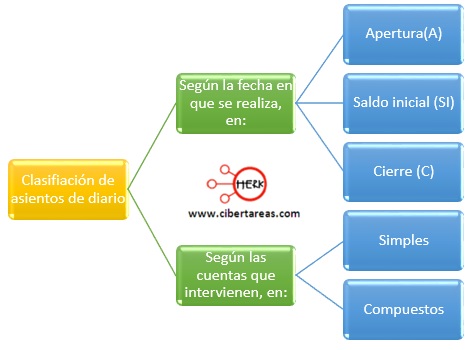

Conviene aclarar que en contabilidad asentar es registrar, y que los asientos de diario se clasifican según la fecha en que se realizan y según las cuentas que intervienen, tal como se muestra:

Asientos de apertura

-Son los asientos que se registran cuando la entidad o empresa registra las aportaciones de los socios, es decir, cuando se constituye, y se representa con la letra A

Asientos de saldo inicial

-Estos asientos se identifican cuando se hacen de un mes a otro, de un periodo a otro, o de un ejercicio a otro, es decir, el importe de Ios saldos a fin del mes de enero serán los importes del saldo inicial del mes de febrero

-Si se trata de un año a otro sucede lo mismo; los saldos al 31 de diciembre serán el saldo inicial del mes de enero del siguiente año

-Se identifican con las letras SI

Asientos de cierre

-Son los asientos que se realizan al final del periodo o ejercicio, es decir, las cuentas deberán quedar saldadas

-Se identifican con la letra C

Asientos simples

-Son asientos que tienen una cuenta de cargo y una cuenta de abono

Asientos compuestos

-Son Ios asientos en donde se tiene una cuenta de cargo y varias cuentas de abono, o viceversa, varias cuentas de cargo y una cuenta de abono