Denominación, movimiento y saldo de cuentas de activo – Contabilidad 1

Se denomina cuentas de activo a todas aquellas cuentas que registran los bienes y derechos de cobro que tiene la entidad, este estas tenemos al movimiento deudor (MD), que es la suma de los cargos o cantidades que se registran en las cuentas del lado izquierdo, el movimiento acreedor (MA), que es la suma de los abonos o cantidades que se registran en la cuenta del lado derecho y por último, el saldo

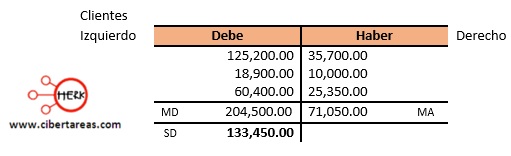

A continuación se presentan dos cuentas para que se pueda identificar los elementos de lace unta y la naturaleza del saldo

En el esquema anterior, se puede observar que la suma del movimiento deudor (204,500.00) es mayor que la suma del movimiento acreedor (71,050.00), por lo que se identifica que la naturaleza del saldo es deudor

Es importante saber que conceptos se cargan y que conceptos e abonan así como cuál es la naturaleza de su saldo, es decir, porque conceptos e aumenta y disminuyen las diferentes cuentas, esto con el fin de ayudar a registrar con facilidad las operaciones que realiza la entidad en asientos de diario y pasarlas a esquemas de mayor, estos son:

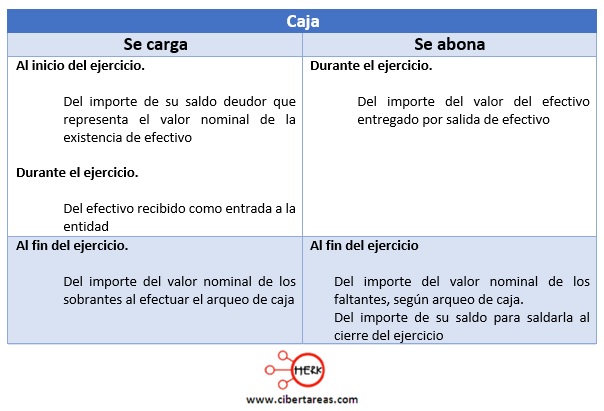

-En esta cuanta se observa que el saldo es deudor y representa el valor del efectivo propiedad e la entidad

-Se presenta en el estado de situación financiera, en el renglón del activo circulante

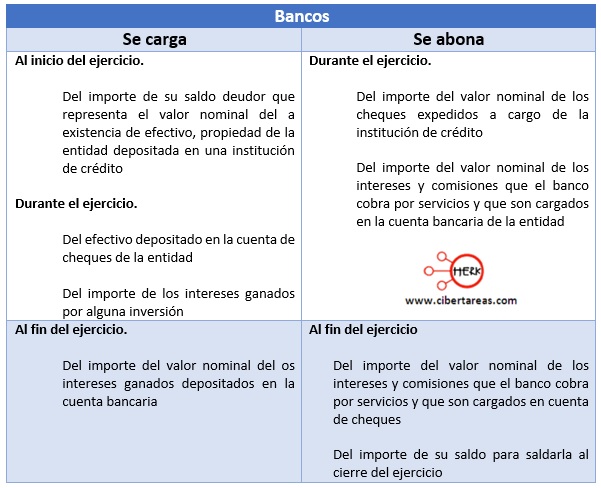

-El saldo es deudor en esta cuenta y representa el valor del efectivo, propiedad de la entidad, depositando en una institución bancaria

-Se presenta en el estado de situación financiera en el activo circulante justo después de la cuenta de caja

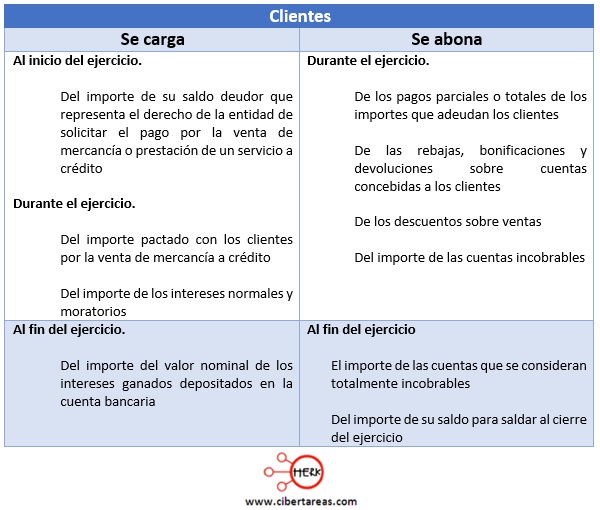

-En esta cuenta el saldo es deudor y representa el importe de la vena e mercancías a crédito

-Se presenta en el estado de situación financiera en el activo circulante

-En esta cuenta, el saldo es deudor y representa el importe de las primas de seguros, por lo que la entidad tiene derecho de solicitar el monto asegurado en caso de ocurrir algún siniestro

-Se presenta en el estado de situación financiera en el activo circulante, en los pagos anticipados y dependerá de la fecha de vencimiento para ubicarla en el activo circulante, si el tiempo es de un año, o dentro del grupo de activo diferido, si la prima de seguro excede de un año

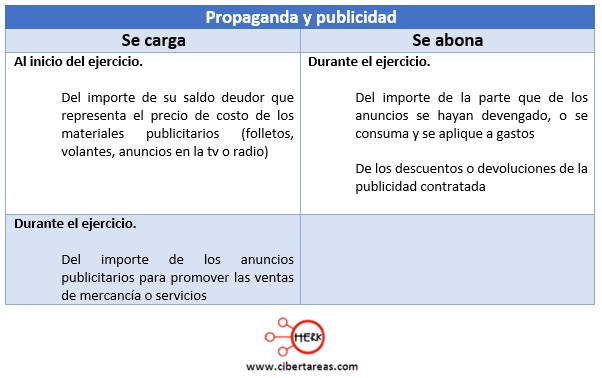

-El saldo es deudor en esta cuenta y representa el importe de la publicidad contratada, pendiente de consumirse o devengarse

-Se presenta en el estado de situación financiera en el activo circulante, formando parte de los pagos anticipados y dependerá de la fecha de vencimiento para ubicarla en el grupo del activo circulante o del grupo de activo diferido

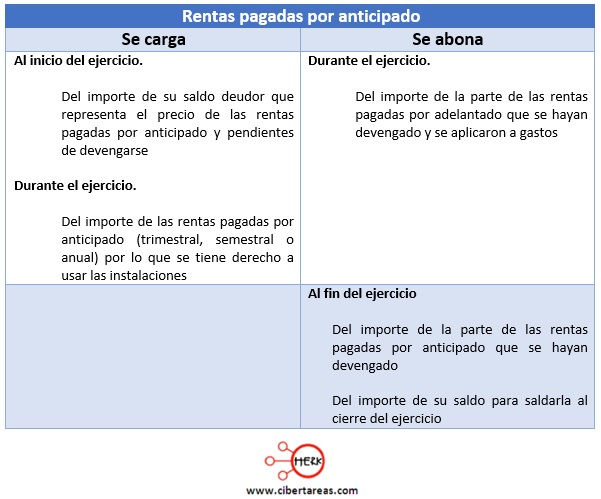

-El saldo es deudor en esta cuenta y representa el importe de las rentas pagadas por anticipado, pendientes de devengar

-Se representa en el estado de situación financiera en el activo circulante, forma parte de los pagos anticipados y dependerán de la fecha de vencimiento para ubicarla en el activo circulante o en el activo diferido

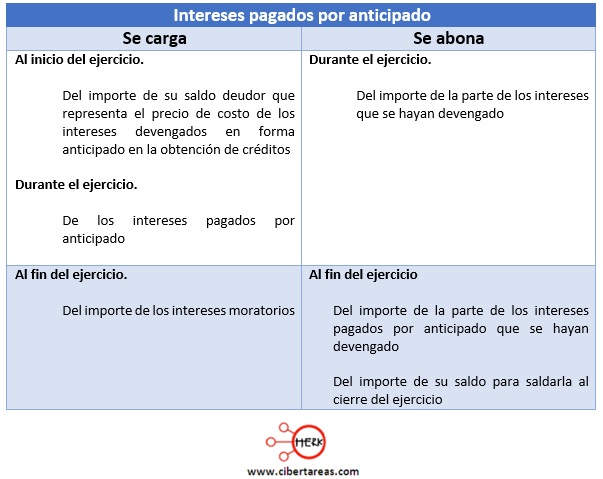

-El saldo de esta cuenta es deudor y representa el importe de los intereses pagados por anticipado pendientes de devengarse

-Se presenta en el estado de situación financiera en el activo circulante, formando parte de los pagos anticipados y su ubicación en el rubro del activo circulante o el activo diferido, dependerá de la fecha de vencimiento

-En esta cuenta el saldo es deudor y representa el importe del mobiliario y útiles de oficina propiedad de la entidad

-Se presenta en el estado de situación financiera en el activo fijo

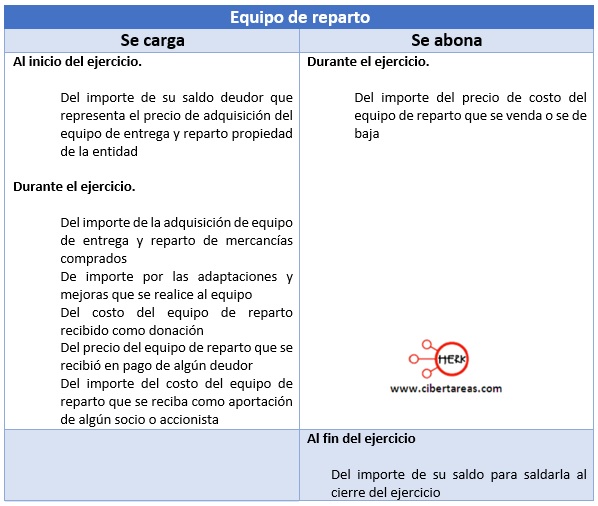

-El saldo es deudor en eta cuenta y representa el importe del precio del costo del equipo de reparto de mercancía, propiedad de la entidad

-Se presenta en el estado de situación financiera en el activo fijo

-En esta cuanta el saldo es deudor y representa el importe de las erogaciones realizadas por la entidad para adaptar sus instalaciones

-Se presenta en el estado de situación financiera en el activo diferido