Categoría: Contabilidad 1

Tipos de catálogos – Contabilidad 1

Tipos de catálogos – Contabilidad 1

El tipo de catálogo que debe utilizar cada entidad puede ser diferente, dependiendo de su actividad y del volumen de operaciones que realice, es otras palabras, el catálogo de cuentas de una entidad comercial es diferente al catálogo de cuentas de una entidad industrial, la cual transforma materias primas y lleva un proceso diferente que la entidad comercial que comercializa productos terminados

Catálogo de cuentas – Contabilidad 1

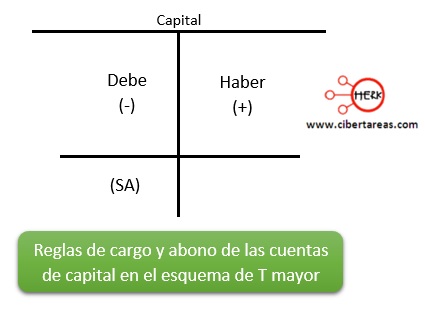

Reglas de cargo y abono de las cuentas de capital – contabilidad 1

Reglas de cargo y abono de las cuentas de capital – contabilidad 1

Esta regla es de gran utilidad para el registro de las operaciones financiera de la entidad en las diferentes cuantas de capital es la que dice:

-Toda cuanta de capital si se carga disminuye, si se abona, aumenta, y su saldo es acreedor

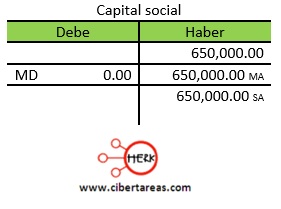

En la siguiente imagen se puede observar que las cuentas de capital son de saldo acreedor:

Denominación, movimiento y saldo de las cuentas de capital – Contabilidad 1

Denominación, movimiento y saldo de las cuentas de capital – Contabilidad 1

Se denomina cuenta de capital a:

-Las que registran las aportaciones de los socios cuando una entidad se constituye y cuando se registra la utilidad o pérdida del ejercicio por la actividad financiera que realiza la entidad

El siguiente ejemplo presenta una cuenta y sus elementos de la cuenta así como la naturaleza del saldo