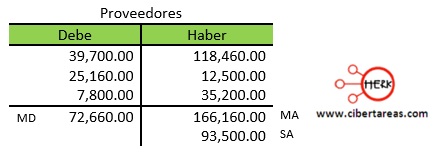

Reglas de cargo y abono de cuentas de pasivo – Contabilidad 1

Esta regla es de gran utilidad para el registro de las operaciones financieras de la entidad en las diferentes cuentas de pasivo, esta regla establece que:

-Si se carga disminuye, si se abona, aumenta y su saldo es acreedor

Para comprender mejor la regla, es necesario destacar que las cuentas de pasivo son de saldo acreedor