Partida doble – Contabilidad 1

Concepto de la partida doble

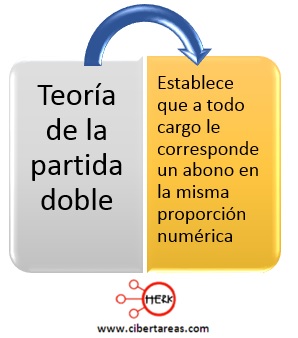

El autor de la teoría de la paridad doble fue Fray Luca Pacioli, quien la redacto en su tratado Summa de aritmética, geometría, proportioni et proporcionalita, esta teoría establece:

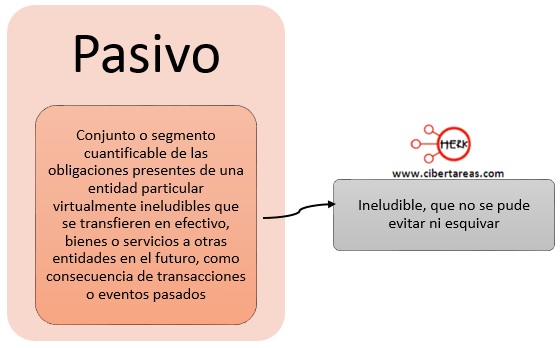

Las entidades o empresas también tienen recursos ajenos que son financiamientos que estas utilizan en diversos conceptos, esos recursos se denominan pasivo

Se pude conceptuar al pasivo como las deudas u obligaciones que la entidad tiene que cubrir o liquidar en una fecha determinada

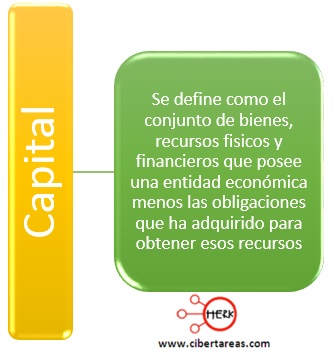

Definición

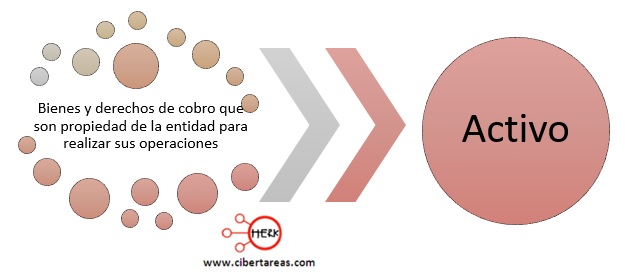

Definición de activo

Para que una entidad pueda constituirse, es necesario que disponga de recursos para poder funcionar y dentro de esos recursos encontramos a los que se denominan activos.

Para ejemplificar esto, tenemos:

-Cuando una persona desea iniciar una actividad comercial, para poder trabajar necesita bienes como dinero, muebles, mercancías y otros, de igual manera sucede con las entidades o empresas

Varios autores denomina a la contabilidad como el lenguaje de las entidades o empresas ya que mediante la información que proporciona a las entidades, éstas pueden comprar su información con resultados de años anteriores o con resultados de entidades que se dediquen a la misma actividad aun cuando se conozca que cada entidad requiere de información que satisfaga sus necesidades, las cuales pueden variar de una a otra

Por esta razón, la contabilidad debe satisfacer las necesidades mediante la adecuada información y adopta diversos campos de acción.

Cabe mencionar que los diversos tipos de contabilidad no son excluyentes entre si, sino complementarios, algunas de sus reglas varían en función del destinatario de la información y el propósito que esta tenga