Etiqueta: contabilidad 1

Catálogo de cuentas – Contabilidad 1

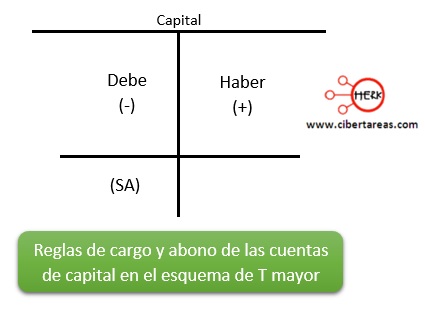

Reglas de cargo y abono de las cuentas de capital – contabilidad 1

Reglas de cargo y abono de las cuentas de capital – contabilidad 1

Esta regla es de gran utilidad para el registro de las operaciones financiera de la entidad en las diferentes cuantas de capital es la que dice:

-Toda cuanta de capital si se carga disminuye, si se abona, aumenta, y su saldo es acreedor

En la siguiente imagen se puede observar que las cuentas de capital son de saldo acreedor:

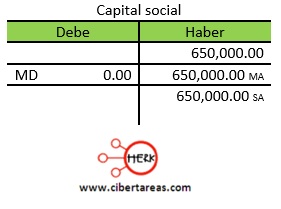

Denominación, movimiento y saldo de las cuentas de capital – Contabilidad 1

Denominación, movimiento y saldo de las cuentas de capital – Contabilidad 1

Se denomina cuenta de capital a:

-Las que registran las aportaciones de los socios cuando una entidad se constituye y cuando se registra la utilidad o pérdida del ejercicio por la actividad financiera que realiza la entidad

El siguiente ejemplo presenta una cuenta y sus elementos de la cuenta así como la naturaleza del saldo

Reglas de cargo y abono de cuentas de pasivo – Contabilidad 1

Reglas de cargo y abono de cuentas de pasivo – Contabilidad 1

Esta regla es de gran utilidad para el registro de las operaciones financieras de la entidad en las diferentes cuentas de pasivo, esta regla establece que:

-Si se carga disminuye, si se abona, aumenta y su saldo es acreedor

Para comprender mejor la regla, es necesario destacar que las cuentas de pasivo son de saldo acreedor